Desafio-Regressao

Quinto Andar - Desafio de interpretação e predição do valor de venda de imóveis

- Quinto Andar - Desafio de interpretação e predição do valor de venda de imóveis

Introdução e contexto

Esse código apresenta uma resolução para o desafio de regressão proposto durante o curso de Data Science e Machine Learning da Tera. O conjunto de dados descreve a venda de propriedades residenciais individuais de uma cidade americana, entre 2006 e 2010. São 2.930 observações e um npumero considerável de features (23 nominais, 23 ordinais, 14 discretas e 20 contínuas). O dataset tem, ao todo, 80 variáveis explicativas para a determinação do valor do imóvel.

Esse trabalho é dividido em duas partes: Em um primeiro momento é realizada a análise exploratória dos dados, além das feature engineering para organização e manutenção das variáveis. Depois, são apresentadas leituras realizadas a partir de modelos de Machine Learning, usando algorítmos de regressão e emsembles.

Grandes agradecimentos à equipe da Tera, em especial ao expert Marcus Oliveira, que foi de grande ajuda na solução do problema.

1. Configurações iniciais

1.1 Importação das bibliotecas que serão utilizas ao longo do código

#Core

import numpy as np

import pandas as pd

from typing import List, Tuple

import math

#Plot

import matplotlib.pyplot as plt

import plotly.graph_objects as go

import plotly.express as px

from plotly.subplots import make_subplots

import seaborn as sns

#Estatística - Modelo de interpretação

from statsmodels.stats.outliers_influence import variance_inflation_factor

import statsmodels.api as sm

import statsmodels.formula.api as smf

#Criação do modelo de Machine Learning

from sklearn.impute import SimpleImputer

from category_encoders.target_encoder import TargetEncoder

from sklearn.ensemble import RandomForestRegressor

from sklearn.metrics import mean_squared_error, r2_score, mean_absolute_percentage_error, mean_absolute_error

from sklearn.inspection import permutation_importance

from sklearn.model_selection import train_test_split

1.2 Elaboração de algumas funções utilizadas posteriormente no código

def plota_cat(variaveis: list, figsize: tuple, dataframe: pd.DataFrame()) -> plt.figure:

'''Dada uma lista de variáveis categóricas, plota uma figura

com os gráficos de violino de todas as variáveis na lista'''

total_plots = len(variaveis)

i = 0

fig = plt.figure(figsize=figsize)

fig.subplots_adjust(hspace=0.8, wspace=0.3)

for var in variaveis:

ax = fig.add_subplot(total_plots, 2, i+1)

sns.violinplot(x=var, y=var_resp, data=df, ax=ax, color='#435058')

ax.set_title(var)

ax.set_ylabel('')

ax.set_xlabel('')

if dataframe[var].nunique() > 6:

ax.xaxis.set_tick_params(rotation=90)

i += 1

def calc_vif(dataframe: pd.DataFrame()) -> pd.DataFrame():

'''Calcula o VIF para identificar multicolinearidade'''

vif = pd.DataFrame()

vif['variables'] = dataframe.columns

vif['VIF'] = [variance_inflation_factor(dataframe.values, i) for i in range(dataframe.shape[1])]

return(vif)

def plot_vif(vif: pd.DataFrame()) -> None:

'''Apresenta a soma do VIF'''

print('vars: ', list(vif.columns))

print('Variable Inflation Factors:', vif.VIF.sum(), '\n')

def train_test_valid_split(df: pd.DataFrame, features: list, target: str, test_size: float, valid_size: float, random_state: int) -> Tuple[np.array, np.array, np.array, np.array, np.array, np.array]:

'''Cria os folds de treino, teste e validação'''

#Treino e teste

(X_train, X_test, y_train, y_test) = train_test_split(

df[features],

df[target],

test_size=test_size,

random_state=random_state,

)

#Validação

(X_test, X_val, y_test, y_val) = train_test_split(

X_test, y_test, test_size=valid_size, random_state=random_state

)

return X_train, X_test, X_val, y_train, y_test, y_val

def metrics_report(y: pd.Series(), y_pred: pd.Series(), dataset_name='valid') -> pd.DataFrame():

'''Cria um dataframe contendo as

principais métricas do modelo de

Machine Learning criado'''

mean_y = np.mean(y)

mean_pred = np.mean(y_pred)

rmse = round(math.sqrt(mean_squared_error(y, y_pred)), 2)

mae = mean_absolute_error(y, y_pred)

r2 = r2_score(y, y_pred)

mape = mean_absolute_percentage_error(y, y_pred)

report = pd.DataFrame({

'metric': ['RMSE', 'MAE', 'R^2', 'MAPE', 'Avg. target', 'Avg. Prediction'],

dataset_name: [rmse, mae, r2, mape, mean_y, mean_pred]

})

report[dataset_name] = report[dataset_name].round(2)

return report

def random_forest_preprocessing(X_train: pd.DataFrame(), X_val: pd.DataFrame(), X_test: pd.DataFrame(), y_train: pd.Series(), categoricas: list) -> pd.DataFrame():

'''Realiza o pré-processamento das variáveis categóricas utilizadas

no algoritmo de RandomForest. O pré-processamento é realizado através

do método de target Encodding'''

target_encoder = TargetEncoder()

X_train[categoricas] = target_encoder.fit_transform(X_train[categoricas], y_train)

X_val[categoricas] = target_encoder.transform(X_val[categoricas])

X_test[categoricas] = target_encoder.transform(X_test[categoricas])

return X_train, X_val, X_test

2. EDA da base original

#Carregamento da base original

df = pd.read_csv('base.csv', skipinitialspace=True)

#Verificando as informações sobre nulos e tipo de cada coluna no dataframe

df.info(verbose=True)

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 1460 entries, 0 to 1459

Data columns (total 81 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Id 1460 non-null int64

1 ClasseImovel 1460 non-null int64

2 ClasseZona 1460 non-null object

3 Fachada 1201 non-null float64

4 TamanhoLote 1460 non-null int64

5 Rua 1460 non-null object

6 Beco 91 non-null object

7 FormaProp 1460 non-null object

8 PlanoProp 1460 non-null object

9 Servicos 1460 non-null object

10 ConfigLote 1460 non-null object

11 InclinacaoLote 1460 non-null object

12 Bairro 1460 non-null object

13 Estrada1 1460 non-null object

14 Estrada2 1460 non-null object

15 TipoHabitacao 1460 non-null object

16 EstiloHabitacao 1460 non-null object

17 Qualidade 1460 non-null int64

18 Condicao 1460 non-null int64

19 AnoConstrucao 1460 non-null int64

20 AnoReforma 1460 non-null int64

21 TipoTelhado 1460 non-null object

22 MaterialTelhado 1460 non-null object

23 Exterior1 1460 non-null object

24 Exterior2 1460 non-null object

25 TipoAlvenaria 588 non-null object

26 AreaAlvenaria 1452 non-null float64

27 QualidadeCobertura 1460 non-null object

28 CondicaoExterna 1460 non-null object

29 TipoFundacao 1460 non-null object

30 AlturaPorao 1423 non-null object

31 CondicaoPorao 1423 non-null object

32 ParedePorao 1422 non-null object

33 TipoAcabPorao1 1423 non-null object

34 AreaAcabPorao1 1460 non-null int64

35 TipoAcabPorao2 1422 non-null object

36 AreaAcabPorao2 1460 non-null int64

37 AreaInacabPorao 1460 non-null int64

38 AreaPorao 1460 non-null int64

39 Aquecimento 1460 non-null object

40 QualidadeAquecimento 1460 non-null object

41 ArCentral 1460 non-null object

42 InstalacaoEletrica 1459 non-null object

43 AreaTerreo 1460 non-null int64

44 Area2Andar 1460 non-null int64

45 BaixaQualiAreaAcab 1460 non-null int64

46 AreaConstruida 1460 non-null int64

47 BanheiroPorao 1460 non-null int64

48 LavaboPorao 1460 non-null int64

49 Banheiro 1460 non-null int64

50 Lavabo 1460 non-null int64

51 BedroomAbvGr 1460 non-null int64

52 KitchenAbvGr 1460 non-null int64

53 QualidadeCozinha 1460 non-null object

54 TotalQuartos 1460 non-null int64

55 Funcionalidade 1460 non-null object

56 Lareira 1460 non-null int64

57 QualdiadeLareira 770 non-null object

58 LocalGaragem 1379 non-null object

59 AnoGaragem 1379 non-null float64

60 AcabamentoGaragem 1379 non-null object

61 CarrosGaragem 1460 non-null int64

62 AreaGaragem 1460 non-null int64

63 QualidadeGaragem 1379 non-null object

64 CondicaoGaragem 1379 non-null object

65 EntradaPavimentada 1460 non-null object

66 AreaDeck 1460 non-null int64

67 AreaVarandaAberta 1460 non-null int64

68 AreaVarandaFechada 1460 non-null int64

69 AreaVaranda3Estacoes 1460 non-null int64

70 AreaAlpendre 1460 non-null int64

71 AreaPiscina 1460 non-null int64

72 QualidadePiscina 7 non-null object

73 QualidadeCerca 281 non-null object

74 Outros 54 non-null object

75 ValorOutros 1460 non-null int64

76 MesVenda 1460 non-null int64

77 AnoVenda 1460 non-null int64

78 TipoVenda 1460 non-null object

79 CondicaoVenda 1460 non-null object

80 PrecoVenda 1460 non-null int64

dtypes: float64(3), int64(35), object(43)

memory usage: 924.0+ KB

2.1 Anotação da variável resposta e das features numéricas e categóricas (cardinais e ordinais)

#Variável resposta

var_resp = 'PrecoVenda'

#Lista das variáveis numéricas

var_num = df.select_dtypes(include=["int", "float"]).columns.to_list()

var_num.remove(var_resp)

var_num.remove('ClasseImovel') #Removida pois é categórica

#Lista das variáveis categóricas

v_cat = df.select_dtypes(exclude=["int", "float"]).columns.to_list()

v_cat.append('ClasseImovel')

#Distinção das variáveis categóricas, a diferenciação entre cardinais e ordinais nesse caso foi realizada para facilitar a visualização dos gráficos

v_cat_ord = ['FormaProp', 'Servicos', 'InclinacaoLote', 'Qualidade', 'Condicao', 'QualidadeCobertura', 'CondicaoExterna', 'AlturaPorao', 'CondicaoPorao', 'ParedePorao', 'TipoAcabPorao1', 'TipoAcabPorao2', 'QualidadeAquecimento', 'QualidadeCozinha', 'QualdiadeLareira', 'AcabamentoGaragem', 'QualidadeGaragem', 'CondicaoGaragem', 'EntradaPavimentada']

v_cat_card = [x for x in v_cat if x not in v_cat_ord]

2.2 Entendendo a distribuição da variável resposta

Para efeito de comparação, são feitos os gráficos de distribuição da variável reposta nas formas original e logarítmica. Como há grande diferença entre as duas bases, uma vez que variável em base logaritmica possui distribuição mais próxima à normal, é a mais correta para o trabalho no modelo de interpretação por regressão linear. A escolha procura diminuir os possíveis erros causados pelos outliers no valor do imóvel.

#Criando uma variável com o log dos preços para verificar diferenças entre a distribuição da variável em forma comum e logarítimica

df['logPrecoVenda'] = np.log(df[var_resp])

#Verificando graficamente a distribuição das variáveis

fig = make_subplots(rows= 2, cols=2, subplot_titles=["Distribuição da variável PrecoVenda", "Distribuição da variável logPrecoVenda", "Area Contruida x Preço de Venda", "Área construída x log Preço de Venda"])\

.add_trace(go.Histogram(x = df[var_resp]), row=1,col=1)\

.add_trace(go.Histogram(x = df['logPrecoVenda']), row=1, col=2)\

.add_trace(go.Scatter(x=df[var_resp], y=df['AreaConstruida'], mode='markers', showlegend=True), row=2, col=1)\

.add_trace(go.Scatter(x=df['logPrecoVenda'], y=df['AreaConstruida'], mode='markers'), row=2, col=2)\

.update_layout(width=1200, height=600)\

.update_yaxes(title_text=('Teste1', 'Teste1', 'Teste1', 'Teste1'), row=(1,1,2,2), col=(1,2,1,2))\

.show()

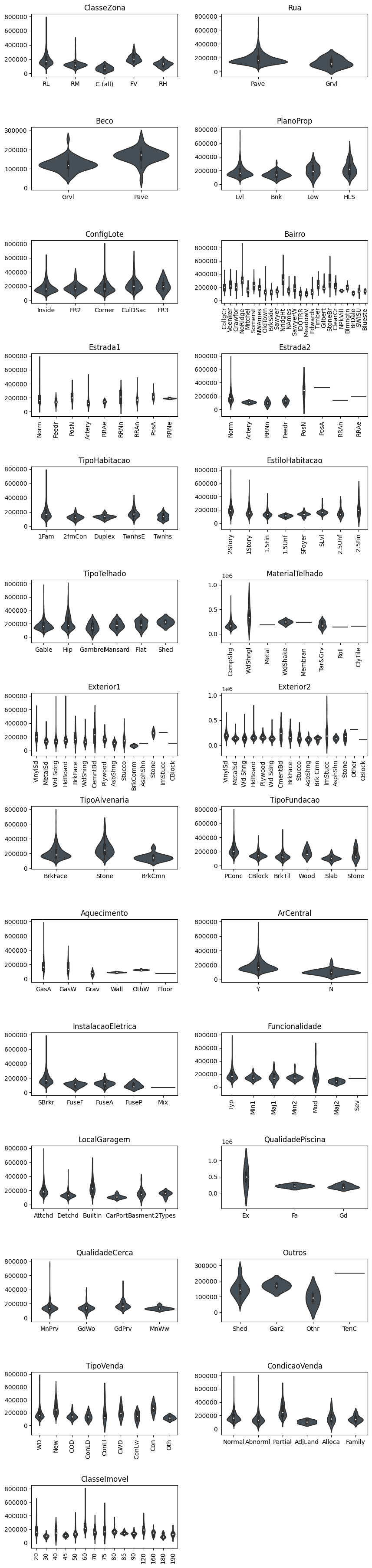

2.3 Variáveis categóricas: Examinando relações entre as categorias e alterações no valor das residências

São criados gráficos violinos de todas as variáveis para entender quais dessas têm diferenciações mais significativas no valor do imóvel. As variáveis com maior impacto no valor podem ser as mais interessantes para utilização no modelo.

plota_cat(variaveis=v_cat_card, figsize=(10,90), dataframe=df)

#Verificando o grau de cardinalidade das variáveis categóricas

df[v_cat].nunique().sort_values(ascending=False)

Bairro 25

Exterior2 16

ClasseImovel 15

Exterior1 15

Estrada1 9

TipoVenda 9

MaterialTelhado 8

EstiloHabitacao 8

Estrada2 8

Funcionalidade 7

TipoAcabPorao1 6

LocalGaragem 6

TipoTelhado 6

CondicaoVenda 6

Aquecimento 6

TipoFundacao 6

TipoAcabPorao2 6

QualdiadeLareira 5

QualidadeGaragem 5

CondicaoGaragem 5

InstalacaoEletrica 5

QualidadeAquecimento 5

ClasseZona 5

ConfigLote 5

TipoHabitacao 5

CondicaoExterna 5

FormaProp 4

Outros 4

QualidadeCerca 4

PlanoProp 4

ParedePorao 4

QualidadeCozinha 4

QualidadeCobertura 4

AlturaPorao 4

CondicaoPorao 4

InclinacaoLote 3

AcabamentoGaragem 3

TipoAlvenaria 3

EntradaPavimentada 3

QualidadePiscina 3

Rua 2

Servicos 2

ArCentral 2

Beco 2

dtype: int64

3. Feature Engineering

3.1 Removendo Nulos

São removidas variáveis com valores muito altos de inputs nulos. Os dados nulos de outras variáveis são inputados a partir da mediana do conjunto para valores numéricos ou do input mais frequente para valores categóricos

df = df.drop(['QualidadePiscina', 'Outros', 'Beco', 'QualidadeCerca', 'QualdiadeLareira'], axis=1)

nulos_categoricas = []

nulos_numericas = []

for col in df:

if df[col].isna().sum() != 0:

print('{}: {} nulos'.format(col,df[col].isna().sum()))

nulos_numericas.append(col) if df[col].dtype == 'float64' else nulos_categoricas.append(col) #Cria listas com as colunas que tem inputs nulos, é importante para o mascaramento

Fachada: 259 nulos

TipoAlvenaria: 872 nulos

AreaAlvenaria: 8 nulos

AlturaPorao: 37 nulos

CondicaoPorao: 37 nulos

ParedePorao: 38 nulos

TipoAcabPorao1: 37 nulos

TipoAcabPorao2: 38 nulos

InstalacaoEletrica: 1 nulos

LocalGaragem: 81 nulos

AnoGaragem: 81 nulos

AcabamentoGaragem: 81 nulos

QualidadeGaragem: 81 nulos

CondicaoGaragem: 81 nulos

Como alguns modelos de Machine Learning não aceitam colunas com valores nulos, é realizado um mascaramento em todas as colunas que tem valores vazios. O mascaramento é feito com o método “SimpleImputer” e preenche as colunas com os valores medianos (no caso de colunas numéricas) ou com os valores mais frequentes (para o caso de colunas categóricas)

#Criando os recortes

num_com_nulos = df[nulos_numericas]

cat_com_nulos = df[nulos_categoricas]

#Criando os inputers

mascara1 = SimpleImputer(missing_values=np.nan, strategy='median').fit(num_com_nulos)

mascara2 = SimpleImputer(missing_values=np.nan, strategy='most_frequent').fit(cat_com_nulos)

#Substituindo os valores nulos do recorte pelos inputers

df[nulos_numericas] = mascara1.transform(num_com_nulos)

df[nulos_categoricas] = mascara2.transform(cat_com_nulos)

3.2 Removendo colunas categóricas com alta cardinalidade

Optei pela remoção das colunas com alta cardinalidade ou sem interpretação interessante apenas para simplificação da leitura dos modelos posteriores. Outras situações podem pedir o agrupamento dessas variáveis ou outro tipo de trabalho.

df = df.drop(['Bairro','Exterior1','Exterior2','ClasseImovel','Funcionalidade', 'Estrada1', 'Estrada2', 'MesVenda', 'ValorOutros'], axis=1)

Nesse notebook trabalho com imóveis vendidos sob condição normal, uma vez que são os mais recorrentes e interessante para a análise. Além disso, imóveis vendidos sob outras condições podem distorcer a análise significativamente.

df = df.query("CondicaoVenda == 'Normal'")

df.drop('CondicaoVenda', axis=1)

| Id | ClasseZona | Fachada | TamanhoLote | Rua | FormaProp | PlanoProp | Servicos | ConfigLote | InclinacaoLote | ... | AreaDeck | AreaVarandaAberta | AreaVarandaFechada | AreaVaranda3Estacoes | AreaAlpendre | AreaPiscina | AnoVenda | TipoVenda | PrecoVenda | logPrecoVenda | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | RL | 65.0 | 8450 | Pave | Reg | Lvl | AllPub | Inside | Gtl | ... | 0 | 61 | 0 | 0 | 0 | 0 | 2008 | WD | 208500 | 12.247694 |

| 1 | 2 | RL | 80.0 | 9600 | Pave | Reg | Lvl | AllPub | FR2 | Gtl | ... | 298 | 0 | 0 | 0 | 0 | 0 | 2007 | WD | 181500 | 12.109011 |

| 2 | 3 | RL | 68.0 | 11250 | Pave | IR1 | Lvl | AllPub | Inside | Gtl | ... | 0 | 42 | 0 | 0 | 0 | 0 | 2008 | WD | 223500 | 12.317167 |

| 4 | 5 | RL | 84.0 | 14260 | Pave | IR1 | Lvl | AllPub | FR2 | Gtl | ... | 192 | 84 | 0 | 0 | 0 | 0 | 2008 | WD | 250000 | 12.429216 |

| 5 | 6 | RL | 85.0 | 14115 | Pave | IR1 | Lvl | AllPub | Inside | Gtl | ... | 40 | 30 | 0 | 320 | 0 | 0 | 2009 | WD | 143000 | 11.870600 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 1455 | 1456 | RL | 62.0 | 7917 | Pave | Reg | Lvl | AllPub | Inside | Gtl | ... | 0 | 40 | 0 | 0 | 0 | 0 | 2007 | WD | 175000 | 12.072541 |

| 1456 | 1457 | RL | 85.0 | 13175 | Pave | Reg | Lvl | AllPub | Inside | Gtl | ... | 349 | 0 | 0 | 0 | 0 | 0 | 2010 | WD | 210000 | 12.254863 |

| 1457 | 1458 | RL | 66.0 | 9042 | Pave | Reg | Lvl | AllPub | Inside | Gtl | ... | 0 | 60 | 0 | 0 | 0 | 0 | 2010 | WD | 266500 | 12.493130 |

| 1458 | 1459 | RL | 68.0 | 9717 | Pave | Reg | Lvl | AllPub | Inside | Gtl | ... | 366 | 0 | 112 | 0 | 0 | 0 | 2010 | WD | 142125 | 11.864462 |

| 1459 | 1460 | RL | 75.0 | 9937 | Pave | Reg | Lvl | AllPub | Inside | Gtl | ... | 736 | 68 | 0 | 0 | 0 | 0 | 2008 | WD | 147500 | 11.901583 |

1198 rows × 67 columns

As variáveis de área estão em pés quadrados, uma notação mais difícil de entender. Para facilitar a visualização dos dados, converti as áreas para m².

area_features = [var for var in var_num if 'area' in var.lower()]

converte_m2 = lambda x: x*0.0929

df[area_features] = df[area_features].apply(converte_m2)

df[['Fachada', 'TamanhoLote']] = df[['Fachada', 'TamanhoLote']].apply(converte_m2)

Criei novas variáveis a partir da manipulação de colunas existentes.

- Taxa_Ocupacao_Lote: A taxa de ocupação diz quanto do lote do terreno é ocupado pela projeção do edifício.

- Coeficiente_Aproveitamento: O coeficiente de aproveitamento é uma relação entre a área construída e a área do terreno. É um quantitativo importante para o mercado imobiliário, uma vez que empreendimentos com melhor CA conseguem ter mais unidades e provavelmente uma melhor rentabilidade.

- Ultima_Reforma: Quantidade em anos desde a última reforma, espera-se que habitações com reformas recentes tenham maior preço de venda.

- Banheiros_por_Quarto: Uma variável que indica quantos banheiros há na casa em relação ao número de quartos, uma casa com BpQ > 1 apresenta grandes chances de possuir 1 ou mais suítes, enquanto valores menores que 1 indicam quartos sem banheiro individual na casa.

df['Taxa_Ocupacao_Lote'] = df['AreaTerreo']/df['TamanhoLote']

df['Coeficiente_Aproveitamento'] = df['AreaConstruida']/df['TamanhoLote']

df['Ultima_Reforma'] = df['AnoReforma'] - df['AnoConstrucao']

df['Banheiros_por_Quarto'] = df['Banheiro']/df['TotalQuartos']

4. Criando um modelo de interpretação a partir de regressão linear

O desafio proposto pela Tera era o de criar um modelo de regressão linear que explicasse ao menos 85% da variação do preço, considerando um máximos de 6 variáveis.

4.1 Inserindo as variáveis e rodando o modelo de regressão linear

Primeiro é feito o encoding de variáveis categóricas para a utilização nos modelos de regressão, essas variáveis são utilizadas na fórmula para obtenção da regressão a partir da biblioteca statsmodel. A escolha da statsmodel ocorreu pela completude da informação da regressão.

O modelo responde 85,6% da variação dos preços. Todas as variáveis rejeitam a hipótese nula e são estatísticamente significantes.

Foram testadas algumas combinações para a regressão linear, mas para a melhor legibilidade do código só é apresentado o conjunto final das variáveis escolhidas.

#Realizando enconding de algumas variáveis categóricas que são testadas no modelo de regressão

df['QualidadeCozinha'] = df['QualidadeCozinha'].map({'Po':0, 'Fa':1, 'TA':2, 'Gd':3, 'Ex':4})

df['AlturaPorao'] = df['AlturaPorao'].map({'Po':0, 'Fa':1, 'TA':2, 'Gd':3, 'Ex':4})

df[['QualidadeCozinha', 'AlturaPorao']] = df[['QualidadeCozinha', 'AlturaPorao']].astype(int)

df_dummies = pd.get_dummies(df, columns=['EstiloHabitacao', 'TipoHabitacao'], drop_first=True)

vars_reg = ["AreaConstruida","AreaPorao","Ultima_Reforma","CarrosGaragem","Condicao","Qualidade"]

formula ="logPrecoVenda ~ " + ' + '.join(vars_reg)

model = smf.ols(formula = formula, data = df_dummies).fit()

print(model.summary())

OLS Regression Results

==============================================================================

Dep. Variable: logPrecoVenda R-squared: 0.856

Model: OLS Adj. R-squared: 0.856

Method: Least Squares F-statistic: 1185.

Date: Thu, 31 Aug 2023 Prob (F-statistic): 0.00

Time: 14:21:24 Log-Likelihood: 664.68

No. Observations: 1198 AIC: -1315.

Df Residuals: 1191 BIC: -1280.

Df Model: 6

Covariance Type: nonrobust

==================================================================================

coef std err t P>|t| [0.025 0.975]

----------------------------------------------------------------------------------

Intercept 10.3111 0.030 348.106 0.000 10.253 10.369

AreaConstruida 0.0029 0.000 25.474 0.000 0.003 0.003

AreaPorao 0.0022 0.000 17.272 0.000 0.002 0.002

Ultima_Reforma -0.0022 0.000 -10.681 0.000 -0.003 -0.002

CarrosGaragem 0.0965 0.007 13.167 0.000 0.082 0.111

Condicao 0.0602 0.004 13.998 0.000 0.052 0.069

Qualidade 0.1007 0.004 23.191 0.000 0.092 0.109

==============================================================================

Omnibus: 109.052 Durbin-Watson: 2.029

Prob(Omnibus): 0.000 Jarque-Bera (JB): 221.516

Skew: -0.574 Prob(JB): 7.91e-49

Kurtosis: 4.767 Cond. No. 1.31e+03

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 1.31e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

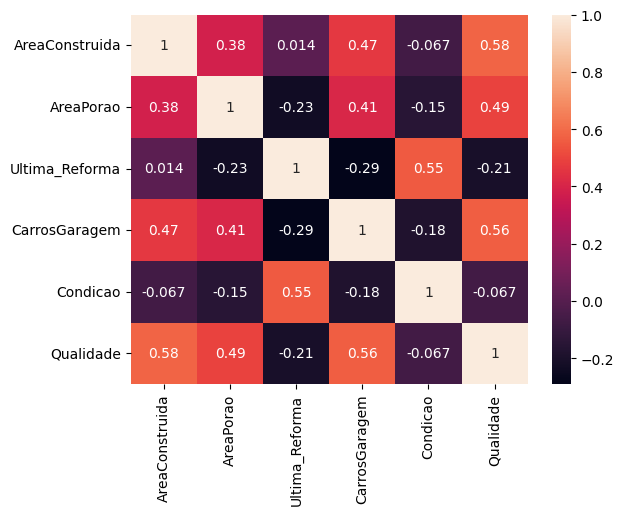

4.2 verificando multicolinearidade

A multicolinearidade entre as variáveis é verificada através do heatmap das variáveis escolhidas e do Variance Inflation Factor (VIF) entre as variáveis. É importante notar que o VIF foi de 97, muito acima do admitido em testes de maior rigor estatístico ou artigos, mas aceitável para o trabalho proposto.

#Criando heatmap para verificação da colinearidade

sns.heatmap(df_dummies[["AreaConstruida","AreaPorao","Ultima_Reforma","CarrosGaragem","Condicao","Qualidade"]].corr(), annot=True)

<AxesSubplot: >

#Variance Inflation Factor para verificar multicolinearidade entre as variáveis

vif = calc_vif(df_dummies[vars_reg])

print('vars: ', vars_reg)

print('Variable Inflation Factors:', vif.VIF.sum(), '\n')

vif

vars: ['AreaConstruida', 'AreaPorao', 'Ultima_Reforma', 'CarrosGaragem', 'Condicao', 'Qualidade']

Variable Inflation Factors: 97.83204531842381

| variables | VIF | |

|---|---|---|

| 0 | AreaConstruida | 16.931763 |

| 1 | AreaPorao | 10.528213 |

| 2 | Ultima_Reforma | 2.113803 |

| 3 | CarrosGaragem | 11.510602 |

| 4 | Condicao | 17.279173 |

| 5 | Qualidade | 39.468492 |

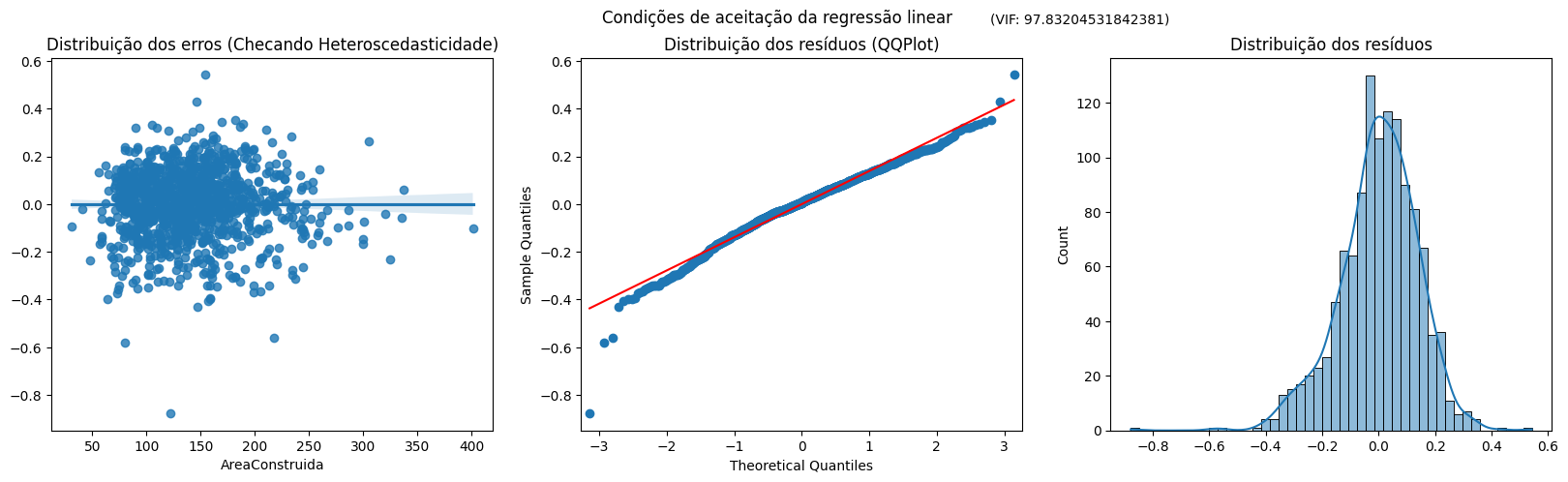

4.3 - Validando o modelo proposto a partir da análise dos resíduos

A distribuição dos erros é relativamente homoscedástica e os resíduos têm distribuição com alto grau de normalidade

fig, axs = plt.subplots(1, 3, figsize=(20,5), facecolor='white')

sns.regplot(x=df_dummies.AreaConstruida, y=model.resid, ax=axs[0])

sm.qqplot(model.resid, line="s", ax=axs[1])

sns.histplot(model.resid, kde=True, ax=axs[2])

axs[0].set_title('Distribuição dos erros (Checando Heteroscedasticidade)')

axs[1].set_title('Distribuição dos resíduos (QQPlot)')

axs[2].set_title('Distribuição dos resíduos')

fig.suptitle('Condições de aceitação da regressão linear')

fig.text(s='(VIF: {})'.format(vif.VIF.sum()), y=0.95, x=0.61)

Text(0.61, 0.95, '(VIF: 97.83204531842381)')

4.4 Interpretação do modelo de regressão linear

round((np.exp(model.params[1:]) - 1)*100, 2)

AreaConstruida 0.29

AreaPorao 0.22

Ultima_Reforma -0.22

CarrosGaragem 10.13

Condicao 6.21

Qualidade 10.59

dtype: float64

O aumento de 1m² na área construída aumenta o preço da residência em 0.29%

O aumento de 1m² na área do porão aumenta o preço da residência em 0.22%

O aumento de 1 ano desde a última reforma diminui o preço da residência em 0.22%

O aumento de 1 carro no espaço da garagem aumenta o preço da residência em 10.13%

A melhoria de 1 grau de condição aumenta o preço da residência em 6.21%

A melhoria de 1 grau de qualidade aumenta o preço da residência em 10.59%

5 - Utilizando RandomForest para uma melhor predição do valor do imóvel

O algoritmo de regressão linear dá boa explicabilidade sobre o modelo, mas o RandomForest pode alcançar melhores índices na predição, com um erro quadrático menor. Por ser um algoritmo não linear, o RF lida muito melhor com desbalancemantos nas variáveis numéricas e outros problemas que travam o modelo de regressão linear. Apesar da ótima performance do modelo de RF, sua interpretação é difícil, isso justifica o uso anterior do algoritmo de regressão linear para entendimento da constituição do valor do imóvel.

#Obtendo novamente as variáveis numéricas e categóricas do modelo, dessa vez a partir da base mais trabalhada

var_resp = 'PrecoVenda'

#Lista das variáveis numéricas

var_num = df.select_dtypes(include=["int", "float"]).columns.to_list()

var_num.remove(var_resp)

var_num.remove('logPrecoVenda')

#Lista das variáveis categóricas

var_cat = df.select_dtypes(exclude=["int", "float"]).columns.to_list()

5.1 - Criando os splits para treino, validação e teste do modelo

features = var_cat + var_num

(X_train, X_test, X_val,

y_train, y_test, y_val) = train_test_valid_split(df, features=features, target=var_resp, test_size=0.3, valid_size=0.5, random_state=31)

X_train, X_val, X_test = random_forest_preprocessing(X_train, X_val, X_test, y_train, categoricas=var_cat)

5.2 Rodando o baseline do RandomForest

O baseline do RandomForest retornou um R² de 0.88, com um erro quadrático médio de pouco mais de 22 mil em valor médio da habitação de pouco mais de 175 mil

rf_baseline = RandomForestRegressor(random_state=42)

# Treino

rf_baseline.fit(X_train, y_train)

y_val_baseline_pred = rf_baseline.predict(X_val)

baseline_report = metrics_report(y_val, y_val_baseline_pred, 'validation')

baseline_report

| metric | validation | |

|---|---|---|

| 0 | RMSE | 22948.80 |

| 1 | MAE | 16376.22 |

| 2 | R^2 | 0.87 |

| 3 | MAPE | 0.10 |

| 4 | Avg. target | 175268.56 |

| 5 | Avg. Prediction | 176033.85 |

5.3 Descobrindo as melhores condições de alguns hiperparametros para o modelo

O baseline do RandomForest já apresenta um resultado relativamente satisfatório, uma vez que o RMSE é tolerável e o valor predito é bem próximo do valor médio. Além disso, o R² encontrado no modelo foi bem alto. Uma última etapa desse trabalho envolve a hiperparametrização a partir dos testes dos hiperparâmetros. Para cada parâmetro são testadas n possibilidades, sendo admitida a possibilidade na qual o valor de RMSE é menor

#Testando o número de estimadores (as "árvores" da floresta)

rmse_final = 0

n_estimators_final = 0

for n_estimator in [5, 10, 20, 40, 80, 120, 160, 200, 240]:

print('número de estimadores: {}'.format(n_estimator))

rf_model = RandomForestRegressor(n_estimators=n_estimator,random_state=42)

rf_model.fit(X_train, y_train)

y_val_model_pred = rf_model.predict(X_val)

rmse = math.sqrt(mean_squared_error(y_val, y_val_model_pred))

if (rmse_final == 0) or (rmse < rmse_final):

rmse_final = rmse

n_estimators_final = n_estimator

print('rmse: {}'.format(rmse_final) + ' melhor número de features: {}'.format(n_estimator))

número de estimadores: 5

número de estimadores: 10

número de estimadores: 20

número de estimadores: 40

número de estimadores: 80

número de estimadores: 120

número de estimadores: 160

número de estimadores: 200

número de estimadores: 240

rmse: 22761.48480355246 melhor número de features: 240

#Testando o número de features maximo (o tanto de variáveis do modelo que as árvores considerarão)

rmse_final = 0

n_features_final = 0

for max_feature in np.arange(0.1, 1, 0.05):

print('número de features contabilizadas: {}'.format(max_feature))

rf_model = RandomForestRegressor(max_features=max_feature,random_state=42)

rf_model.fit(X_train, y_train)

y_val_model_pred = rf_model.predict(X_val)

rmse = math.sqrt(mean_squared_error(y_val, y_val_model_pred))

if (rmse_final == 0) or (rmse < rmse_final):

rmse_final = rmse

n_features_final = max_feature

print('rmse: {}'.format(rmse_final) + ' melhor número de features: {}'.format(n_features_final))

número de features contabilizadas: 0.1

número de features contabilizadas: 0.15000000000000002

número de features contabilizadas: 0.20000000000000004

número de features contabilizadas: 0.25000000000000006

número de features contabilizadas: 0.30000000000000004

número de features contabilizadas: 0.3500000000000001

número de features contabilizadas: 0.40000000000000013

número de features contabilizadas: 0.45000000000000007

número de features contabilizadas: 0.5000000000000001

número de features contabilizadas: 0.5500000000000002

número de features contabilizadas: 0.6000000000000002

número de features contabilizadas: 0.6500000000000001

número de features contabilizadas: 0.7000000000000002

número de features contabilizadas: 0.7500000000000002

número de features contabilizadas: 0.8000000000000002

número de features contabilizadas: 0.8500000000000002

número de features contabilizadas: 0.9000000000000002

número de features contabilizadas: 0.9500000000000003

rmse: 19892.96496276272 melhor número de features: 0.25000000000000006

5.4 Criando modelo final com número ideal de features e estimadores

A partir dos testes realizados anteriormente foram escolhidos 240 estimadores e leitura de 1/3 das colunas da base

#Teste

rf_model_final = RandomForestRegressor(n_estimators=240, max_features=0.3)

rf_model_final.fit(X_train, y_train)

y_test_model_final = rf_model_final.predict(X_test)

baseline_report = metrics_report(y_test, y_test_model_final, 'teste')

baseline_report

| metric | teste | |

|---|---|---|

| 0 | RMSE | 19624.17 |

| 1 | MAE | 13352.12 |

| 2 | R^2 | 0.90 |

| 3 | MAPE | 0.09 |

| 4 | Avg. target | 169394.04 |

| 5 | Avg. Prediction | 170048.73 |

#Validação

rf_model_final = RandomForestRegressor(n_estimators=240, max_features=0.3)

rf_model_final.fit(X_train, y_train)

y_val_model_final = rf_model_final.predict(X_val)

baseline_report = metrics_report(y_val, y_val_model_final, 'validation')

baseline_report

| metric | validation | |

|---|---|---|

| 0 | RMSE | 20306.62 |

| 1 | MAE | 14459.51 |

| 2 | R^2 | 0.90 |

| 3 | MAPE | 0.09 |

| 4 | Avg. target | 175268.56 |

| 5 | Avg. Prediction | 175168.98 |

6 Conclusão

Foram testados dois modelos de Machine Learning para a predição e interpretação dos valores dos imóveis, baseados nos algorítmos de Regressão Linear e RandomForest. O Algoritmo de regressão linear ajudou na interpretação da constituição do valor das habitações com bom índice de explicabilidade: a partir da verificação do modelo é possível identificar que além do aumento da área, a melhoria da qualidade na habitação, a criação de vagas de garagem e a reforma recente ajudam a aumentar o valor do imóvel. A inserção de mais espaço na garagem e a melhoria na qualidade do edifício têm impacto mais rápido no valor do imóvel. O modelo de RandomForest considerou a variável absoluta do valor do imóvel e chegou a um bom índice de predição após hiperparametrização, com erro quadrático de cerca de 20 mil, e valor do imóvel em 170 mil. O erro quadrático ainda pode ser refinado a partir de uma hiperparametrização mais densa.