Tera-Mercado-Imobiliario-SP

Valor do imóvel em São Paulo - Modelo preditivo

- Valor do imóvel em São Paulo - Modelo preditivo

0. Pré-processamento

0.1 Importação das bibliotecas

#Bibliotecas core

import pandas as pd

import numpy as np

import math

#Statsmodel para criação dos modelos de regressão linear e avaliação das métricas

import statsmodels.formula.api as sm

import statsmodels.api as sma

from statsmodels.stats.outliers_influence import variance_inflation_factor

#SKLearn para o split da base, pipeline com transformação das colunas, criação do modelo RandomForest e avaliação do mesmo

from sklearn.model_selection import train_test_split, RandomizedSearchCV, GridSearchCV, cross_val_score, LearningCurveDisplay, ShuffleSplit

from sklearn.linear_model import SGDRegressor, LinearRegression

from sklearn.compose import ColumnTransformer

from sklearn.ensemble import RandomForestRegressor, HistGradientBoostingRegressor

from sklearn.metrics import mean_squared_error, r2_score, mean_absolute_error, mean_absolute_percentage_error

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import LabelEncoder, OrdinalEncoder, RobustScaler

from sklearn.impute import SimpleImputer

from sklearn.inspection import permutation_importance

from sklearn.feature_selection import RFE

#Bibliotecas para plot

import seaborn as sns

import matplotlib.pyplot as plt

# Configuração para mostrar os diagramas dos pipelines realizados com o SkLearn, apenas para melhorar a visualização de como o modelo está trabalhando.

from sklearn import set_config

set_config(display='diagram')

0.2 Pré-definição de funções

#Funções utilizadas posteriormente no código

#FUNÇÃO PARA CALCULAR O VIF

def calc_vif(dataframe):

vif = pd.DataFrame()

vif['variables'] = dataframe.columns

vif['VIF'] = [variance_inflation_factor(dataframe.values, i) for i in range(dataframe.shape[1])]

return(vif)

#FUNÇÃO PARA EXIBIR AS MÉTRICAS DO MODELO

def imprimir_metricas (y, y_pred, dataset_name='valid'):

mean_y = np.mean(y)

mean_pred = np.mean(y_pred)

rmse = round(math.sqrt(mean_squared_error(y, y_pred)), 2)

mae = mean_absolute_error(y, y_pred)

mse = mean_squared_error(y, y_pred)

r2 = r2_score(y, y_pred)

mape = mean_absolute_percentage_error(y, y_pred)

report = pd.DataFrame({

'metric': ['RMSE', 'MAE', 'MSE', 'R^2', 'MAPE', 'Avg. target', 'Avg. Prediction'],

dataset_name: [rmse, mae, mse, r2, mape, mean_y, mean_pred]

})

report[dataset_name] = report[dataset_name].round(2)

return report

#Função de transformação logaritmica

def log_transform(x):

return np.log(x+1)

1. Leitura e processamento do dataframe

#A leitura é realizada a partir de uma base trabalhada anteriormente. O código de EDA que resultou no base está no mesmo respositório desse caderno.

df = pd.read_csv('Base_EMBRAESP_trabalhada.csv')

#Removi colunas que não seriam de nenhum interesse para os modelos preditivos (como ID e as "Unnamed") e também colunas de preço que poderiam influenciar fortemente o modelo ao ovemodeloitting

#Base que será utilizada para o split

#Dataframe utilizado nos modelos preditivos

df_modelo = df.drop(['Unnamed: 0.1', 'Unnamed: 0',

'RENRESP00', 'ID', 'PC_TT_UN', 'PC_M2_AU', 'PC_M2_AT', 'PC_AT_ATU','ANO_LAN', 'MES_LAN',

'VLR_US__CO', 'PC_TT_UN_U', 'PC_M2_AU_U', 'PC_M2_AT_U', 'PC_M2_AT_log', 'VLR_US__CO_log', 'PCMEDAU10_log', 'PC_M2_AU_log', 'PC_AU_ATU', 'PC_AU_ATU_log',

'DATA_ENT','PERC_PPI', 'PERC_4_MAIS_MORADORES',

'Brancos', 'Pretos', 'Amarelos', 'Pardos', 'Índigenas', 'Domicilios no setor censitário', 'Domicilios alugados',

'Domicilios unipessoais', 'Domicilios 2 ou 3 moradores','Domicilios 4 ou mais moradores', 'Residentes no setor censitário', 'SC_2010', 'AP2010', 'BANH_DORM', 'Domicílios_Setor',

'UNIDAND', 'DORM_EMP', 'BLOCOS', 'Média_Moradores_por_domicilio_setor', 'REGIAO',

], axis=1)

#Criação de features logaritmicas que podem ajudar na resposta da interpretação e predição

df['AR_UT_UNID_log'] = np.log(df['AR_UT_UNID'])

df['RENRESP10_log'] = np.log(df['RENRESP10'])

df_modelo['AR_UT_UNID_log'] = np.log(df['AR_UT_UNID'])

df_modelo['RENRESP10_log'] = np.log(df['RENRESP10'])

1.1 Definindo as variáveis que estarão presentes no modelo

#Indicação das targets de cada modelo

target = 'PC_TT_ATU' #Target: Preço total da unidade

#As variáveis numéricas e categóricas que acabam sendo utilizadas posteriormente nos modelos de regressão linear

numericas = ['ANO_LAN', 'DORM_UNID', 'BANH_DORM', 'AR_UT_UNID']

categoricas = ['REGIAO', 'TIPO_EMP', 'AGENTE', 'CONSTRUTOR', 'DIST', 'INCORPORAD', 'CONSTRUTOR'] #

features = numericas + categoricas

#Variáveis que serão utilizadas nos modelos preditivos, a distinção de tipo facilita o pipeline de mudanças

numericas2 = df_modelo.select_dtypes(['int', 'float']).columns

numericas2 = numericas2.drop(['PC_TT_ATU', 'PC_TT_ATU_log'])

categoricas2 = df_modelo.select_dtypes(['object', 'string']).columns

#Preenchendo as variáveis categóricas com o valor mais frequente, visando evitar posteriores erros nos modelos preditivos

for col in categoricas2:

df[col] = df[col].fillna(df[col].mode())

2. Interpretando a formulação dos preços dos imóveis - Modelos de regressão linear

A ideia com a criação do modelo de regressão linear é a de gerar uma leitura sobre a interpretação dos dados; nesse sentido, o mais importante nessa etapa é o entendimento dos coeficientes envolvidos e do impacto de cada um desses. Ao longo do trabalho vários modelos foram testados e optou-se pelo modelo com menor AIC/BIC e bom R², com todas as variáveis significantes.

2.1 - Criando o baseline

No modelo baseline foram consideradas variáveis que são intuitivamente conhecidas na descrição de um empreendimento imobiliário: o número de dormitórios, o número de banheiros e a área do apartamento.

#Criando o modelo baseline. A ideia é que os modelos posteriores consigam um R² maior e AIC/BIC menores

baseline = sm.ols(formula='PC_TT_ATU_log ~ DORM_UNID + BANH_UNID + AR_UT_UNID', data=df).fit()

baseline.summary()

| Dep. Variable: | PC_TT_ATU_log | R-squared: | 0.693 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.693 |

| Method: | Least Squares | F-statistic: | 1.275e+04 |

| Date: | Wed, 29 Mar 2023 | Prob (F-statistic): | 0.00 |

| Time: | 15:07:19 | Log-Likelihood: | -9552.5 |

| No. Observations: | 16935 | AIC: | 1.911e+04 |

| Df Residuals: | 16931 | BIC: | 1.914e+04 |

| Df Model: | 3 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Intercept | 11.8819 | 0.011 | 1056.957 | 0.000 | 11.860 | 11.904 |

| DORM_UNID | -0.0960 | 0.006 | -15.050 | 0.000 | -0.108 | -0.083 |

| BANH_UNID | 0.2573 | 0.008 | 32.341 | 0.000 | 0.242 | 0.273 |

| AR_UT_UNID | 0.0085 | 0.000 | 74.191 | 0.000 | 0.008 | 0.009 |

| Omnibus: | 124.895 | Durbin-Watson: | 0.872 |

|---|---|---|---|

| Prob(Omnibus): | 0.000 | Jarque-Bera (JB): | 127.513 |

| Skew: | 0.210 | Prob(JB): | 2.05e-28 |

| Kurtosis: | 3.062 | Cond. No. | 428. |

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

Percebe-se que as variáveis relacionadas apenas ao apartamento explicam cerca de 54% da variável target e são consideradas significantes, no entanto, a verificação dos coeficiente cria uma leitura pouco intuitiva sobre o preço e aponta que a existência de um dormitório adicional na unidade diminui o preço em cerca de 11%

O estudo sobre a dinâmica imobiliária no mercado de São Paulo leva ao entendimento de que duas variáveis são cruciais para o entendimento do preço das unidades: O local do empreendimento e o ano de lançamento. O local do empreendimento importa porque uma cidade desigual como São Paulo contém uma alta variabilidade no preço da terra, que se reflete diretamente nos valores de compra e venda de aluguéis dos imóveis; o ano de lançamento mantém relações com a macroeconomia, no sentido de que embora a demanda por moradia sempre seja alta, em anos de boom econômico a oferta e a disponibilidade de renda crescem exponencialmente. A seguir, essas duas variáveis são inseridas no modelo da resposta logarítimica do preço da área útil da unidade.

2.2 - Otimizando os modelos

#Variáveis utilizadas em cada um dos modelos

variaveis = ['REGIAO', 'AGENTE', 'RENRESP10_log', 'AR_TT_UNID', 'DORM_UNID', 'UNIDAND']

#Modelos de regressão da área útil e total da unidade

regressao = sm.ols(formula='PC_TT_ATU_log ~ DORM_UNID + REGIAO + RENRESP10_log + AR_TT_UNID + AGENTE + UNIDAND', data=df).fit()

regressao.summary()

| Dep. Variable: | PC_TT_ATU_log | R-squared: | 0.817 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.817 |

| Method: | Least Squares | F-statistic: | 4989. |

| Date: | Wed, 29 Mar 2023 | Prob (F-statistic): | 0.00 |

| Time: | 15:07:52 | Log-Likelihood: | -5173.2 |

| No. Observations: | 16804 | AIC: | 1.038e+04 |

| Df Residuals: | 16788 | BIC: | 1.050e+04 |

| Df Model: | 15 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Intercept | 9.0473 | 0.057 | 157.855 | 0.000 | 8.935 | 9.160 |

| REGIAO[T.Centro-Sul] | -0.0715 | 0.014 | -5.226 | 0.000 | -0.098 | -0.045 |

| REGIAO[T.Leste 1] | -0.1315 | 0.017 | -7.657 | 0.000 | -0.165 | -0.098 |

| REGIAO[T.Leste 2] | -0.2311 | 0.028 | -8.210 | 0.000 | -0.286 | -0.176 |

| REGIAO[T.Nordeste] | -0.0289 | 0.015 | -1.875 | 0.061 | -0.059 | 0.001 |

| REGIAO[T.Noroeste] | -0.2913 | 0.025 | -11.484 | 0.000 | -0.341 | -0.242 |

| REGIAO[T.Oeste] | -0.0641 | 0.013 | -4.782 | 0.000 | -0.090 | -0.038 |

| REGIAO[T.RMSP] | -0.2075 | 0.014 | -15.035 | 0.000 | -0.235 | -0.180 |

| REGIAO[T.Sudeste] | -0.0606 | 0.014 | -4.312 | 0.000 | -0.088 | -0.033 |

| REGIAO[T.Sul] | -0.2419 | 0.016 | -15.504 | 0.000 | -0.272 | -0.211 |

| AGENTE[T.PUBLICO] | -0.0496 | 0.009 | -5.502 | 0.000 | -0.067 | -0.032 |

| AGENTE[T.SEM INFORMAÇÃO] | -0.0822 | 0.009 | -9.213 | 0.000 | -0.100 | -0.065 |

| DORM_UNID | 0.0638 | 0.005 | 13.694 | 0.000 | 0.055 | 0.073 |

| RENRESP10_log | 0.3861 | 0.007 | 56.269 | 0.000 | 0.373 | 0.400 |

| AR_TT_UNID | 0.0044 | 4.14e-05 | 106.697 | 0.000 | 0.004 | 0.004 |

| UNIDAND | 0.0098 | 0.001 | 7.742 | 0.000 | 0.007 | 0.012 |

| Omnibus: | 34.300 | Durbin-Watson: | 1.205 |

|---|---|---|---|

| Prob(Omnibus): | 0.000 | Jarque-Bera (JB): | 36.954 |

| Skew: | 0.079 | Prob(JB): | 9.45e-09 |

| Kurtosis: | 3.167 | Cond. No. | 5.07e+03 |

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 5.07e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

Seguindo o modelo, a interpretação Ceteris Paribus das variáveis é:

- Cada m² de área total construída aumenta o preço do imóvel em cerca de 0.46%

- A existência de um dormitório adicional na unidade aumenta seu preço em 5.39%

- A existência de uma unidade adicional no mesmo andar aumenta o preço em cerca de 0.96%

- O incremento de 1% na renda média dos responsáveis na área de ponderação do imóvel atribui ao valor do imóvel aumento de cerca de 0.37%

- Comparando com a região central de São Paulo, a escolha de outra região afeta o preço negativamente entre 6.55% e 25.95%, a escolha de outra cidade diminui o preço em 21%

- O financiamento da unidade por agente público diminui cerca de 3.5% do valor da unidade

2.3 - Verificando os requisitos de aceitabilidade do modelo

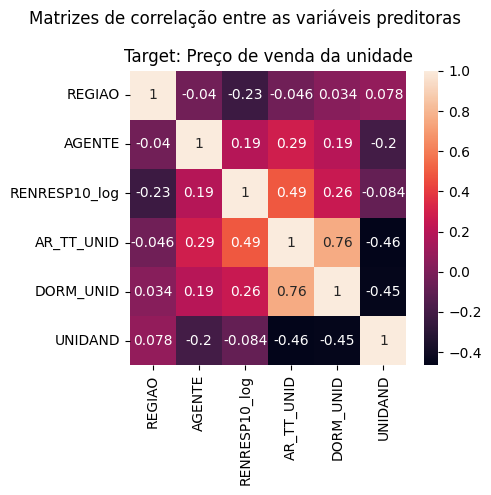

2.3.1 Multicolinearidade - Correlação entre variáveis e Variance Inflation Factor

Com exceção às variáveis de área da unidade e número de dormitórios, as variáveis apresentam correlação relativamente baixa. O VIF é de cerca de 73, consideravelmente alto para estudos estatísticos mais apurados, mas suficiente para esse trabalho. Assim, existe alguma colinearidade e multicolinearidade entre as variáveis, no entanto, entendeu-se que esse problema não interfere na leitura do modelo, uma vez que verificou-se níveis parecidos de VIF em outros trabalhos estatisticamente menos rigorosos, encontrados no Kaggle e Github

#Realizando label encoder nas variáveis dos modelos de regressão linear

for col in categoricas:

df[col] = LabelEncoder().fit_transform(df[col].array.reshape(-1, 1))

#Plotando as matrizes de correlação para identificar variáveis possivelmente muito relacionadas

fig, axs = plt.subplots(1, 1, figsize=(5,5), facecolor='white')

ax1 = sns.heatmap(df[variaveis].corr(), annot=True)

ax1.set_title(label='Target: Preço de venda da unidade')

fig.suptitle('Matrizes de correlação entre as variáveis preditoras')

fig.tight_layout()

#Variance Inflation Factor para verificar multicolinearidade entre as variáveis

vif = calc_vif(df[variaveis])

vif

#print('vars: ', variaveis)

#print('Variable Inflation Factor:', vif.VIF.sum(), '\n')

| variables | VIF | |

|---|---|---|

| 0 | REGIAO | 4.226552 |

| 1 | AGENTE | 5.838844 |

| 2 | RENRESP10_log | 26.882727 |

| 3 | AR_TT_UNID | 8.858128 |

| 4 | DORM_UNID | 23.080748 |

| 5 | UNIDAND | 4.639743 |

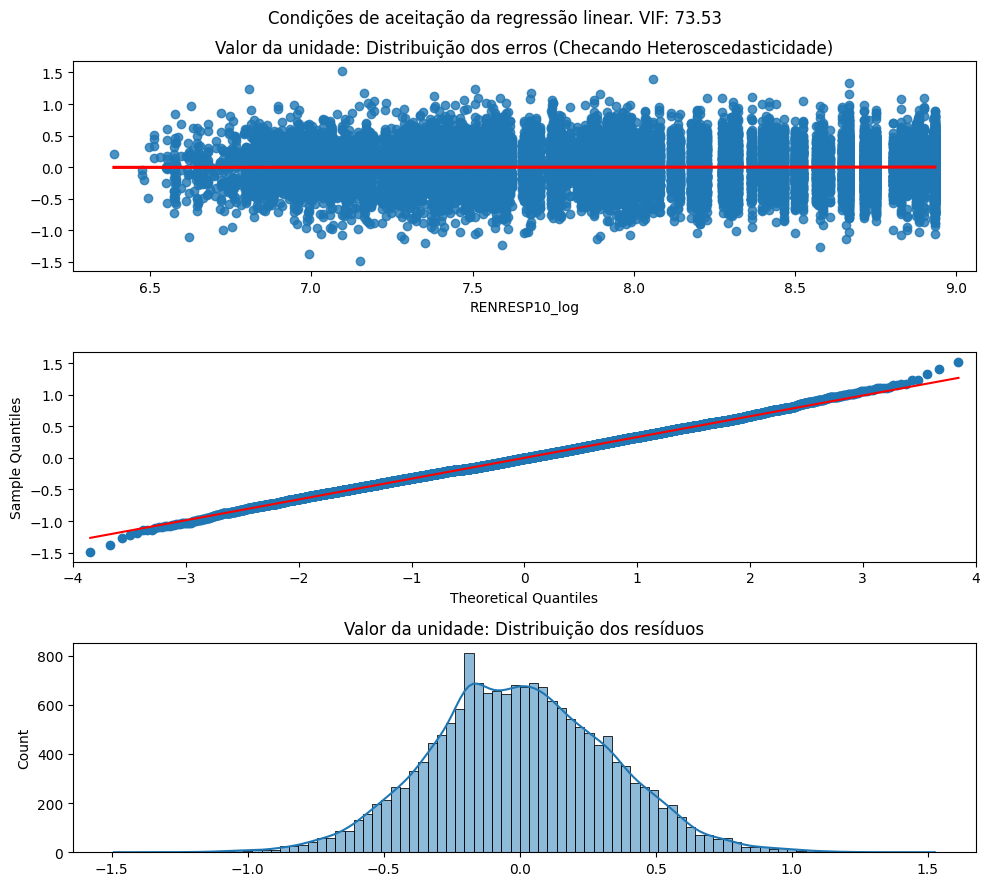

2.3.2 Verificando heteroscedasticidade e normalização/distribuição dos resíduos

A verficiação dos gráficos de validação do modelo de regressão linear indicam que a distribuição é homoscedástica, isso é, a distribuição dos erros é relativamente homogênea ao longo do eixo das predições, a distribuição dos resíduos também apresenta distribuição próxima à normalidade. O gráfico das distribuição dos erros aponta que os erros na predição do valor do imóvel são bem altos, esses erros serão minimizados a partir dos modelos de predição

tam_residuos = len(regressao.resid)

df = df.sample(n=tam_residuos, random_state=42)

#Criando os subplots dos testes das regressões

fig, axs = plt.subplots(3, 1, figsize=(10,9), facecolor='white')

ax00 = sns.regplot(x=df.RENRESP10_log, y=regressao.resid, ax=axs[0], line_kws={'color':'red'})

ax01 = sma.qqplot(regressao.resid, line="s", ax=axs[1])

ax02 = sns.histplot(regressao.resid, kde=True, ax=axs[2])

#Títulos dos subplots

ax00.set_title('Valor da unidade: Distribuição dos erros (Checando Heteroscedasticidade)')

ax01.suptitle('Valor da unidade: Distribuição dos resíduos (QQPlot)')

ax02.set_title('Valor da unidade: Distribuição dos resíduos')

#Título geral

fig.suptitle('Condições de aceitação da regressão linear. VIF: %0.2f' % (vif.VIF.sum()))

fig.tight_layout()

#O EDA apontou que a variável target tem muitos outliers, que acabam modificando drásticamente os valores de média do conjunto, esses outliers foram removidos

q1 = np.percentile(df_modelo[target], 25)

q3 = np.percentile(df_modelo[target], 75)

iqr = q3 - q1

limite_inferior = q1 - 1.5 * iqr

limite_superior = q3 + 1.5 * iqr

df_modelo = df_modelo[(df_modelo[target] >= limite_inferior) & (df_modelo[target] <= limite_superior)]

#Train_Test split

X_train, X_test, y_train, y_test = train_test_split(df_modelo.drop([target, 'PC_TT_ATU'], axis=1), df_modelo[target], test_size=0.2)

3. Descobrindo os valores de m² e unidade - Modelos de predição

Foram escolhidos quatro modelos de regressão para o baseline: LinearRegression, RandomForest, HistGradientBoosting e SGDRegressor. Os quatro modelos fizeram uma previsão a partir de uma base pré-processada e o modelo escolhido para o baseline foi o com menor RMSE

3.1 - Criação de pipelines para adequação das features e criação do primeiro modelo

#Instanciando os pipelines de tratamento das variáveis do dataframe

#Tratamento categórico: Labelizando variáveis

le = LabelEncoder()

for col in X_train.select_dtypes(exclude=['number', 'datetime']).columns.tolist():

X_train[col] = le.fit_transform(X_train[col])

X_test[col] = le.fit_transform(X_test[col])

#Tratamento numérico: input de dados faltantes e scaler

num_pipeline = Pipeline(steps=[

("input", SimpleImputer(strategy='median')),

('scaler', RobustScaler()),

])

#Column transformar aplicando os pipelines em todas as variáveis indicadas anteriormente

preprocessing = ColumnTransformer(transformers=[

('preprocessamento numerico', num_pipeline, numericas2)

])

#Pipeline aplicando o pré-processamento e testando diferentes modelos

for algorithm in [ RandomForestRegressor,SGDRegressor, LinearRegression, HistGradientBoostingRegressor]:

if algorithm == LinearRegression:

model = Pipeline(steps=[('Preprocessamento', preprocessing),

('regressao', algorithm())])

model.fit(X_train, y_train)

y_pred = model.predict(X_test)

rmse = math.sqrt(mean_squared_error(y_test, y_pred))

print('RMSE ({}): {:.2f}'.format(algorithm.__name__, rmse, 2))

else:

model = Pipeline(steps=[('Preprocessamento', preprocessing),

('regressao', algorithm(random_state=42))])

model.fit(X_train, y_train)

y_pred = model.predict(X_test)

rmse = math.sqrt(mean_squared_error(y_test, y_pred))

print('RMSE ({}): {:.2f}'.format(algorithm.__name__, rmse, 2))

RMSE (RandomForestRegressor): 86540.06

RMSE (SGDRegressor): 327912039209643.69

RMSE (LinearRegression): 127606.43

RMSE (HistGradientBoostingRegressor): 49676.81

O modelo obtido pelo HistGradientBoosting obteve performance significativamente melhor que os outros e é continuado nesse código

#Verificação inicial dos parâmetros com o HistGradientBoosting

model.fit(X_train, y_train)

y_pred = model.predict(X_test)

baseline_report = imprimir_metricas(y_test, y_pred) #Colocar ou retirar dependendo do modelo

baseline_report

#Baseline - HGRadient Boost:

#'''RMSE 49117

# MAE 30850

# R^2 0.97

# MAPE 0.07

# Avg. target 448767

# Avg. Prediction 446531'''

| metric | valid | |

|---|---|---|

| 0 | RMSE | 4.967681e+04 |

| 1 | MAE | 3.177644e+04 |

| 2 | MSE | 2.467785e+09 |

| 3 | R^2 | 9.700000e-01 |

| 4 | MAPE | 8.000000e-02 |

| 5 | Avg. target | 4.386224e+05 |

| 6 | Avg. Prediction | 4.372342e+05 |

3.2 - Verificando overfitting por meio de validação cruzada

A validação cruzada é realizada em 10 folds diferentes. O resultado da validação cruzada aponta uma perda de performance do modelo, mas o valor do RMSE ainda é muito aproximado do valor predito anteriormente

#Relizando o cross validation para identificar possível overfitting no modelo

scores = cross_val_score(model, X_train, y_train, cv=10, scoring='neg_mean_squared_error', n_jobs=-1) #Colocar ou retirar o a depender do modelo

print("RMSE: %0.2f (%0.2f%%) (+/- %0.2f)" % (np.sqrt(abs(scores.mean())), ((np.sqrt(abs(scores.mean()))/np.mean(y_pred))*100) ,np.sqrt(scores.std()) * 2))

#'''Valor da unidade: HGBoost - RMSE: 50558.67 (11.32%) (+/- 26969.96)

RMSE: 51417.56 (11.76%) (+/- 33559.51)

3.3 - Hiperparametrização - selecionando o melhor conjunto de parâmetros para o modelo a partir de Random/Grid Search

A fim de encontrar os melhores parâmetros para o modelo, são utilizados os métodos RandomizedSearchCV e GridSearchCV. A ideia é utilizar um range numérico dentro do qual serão realizadas 100 buscas aleatórias de parâmetros. Depois, com o conjunto pré-selecionado de parâmetros é realizada uma nova inspeção, utilizando o GridSearch em um range numérico consideravelmente menor

#Verificando os parâmetros default do modelo

print('Parâmetros default: \n')

print(model[1].get_params())

Parâmetros default:

{'categorical_features': None, 'early_stopping': 'auto', 'interaction_cst': None, 'l2_regularization': 0.0, 'learning_rate': 0.1, 'loss': 'squared_error', 'max_bins': 255, 'max_depth': None, 'max_iter': 100, 'max_leaf_nodes': 31, 'min_samples_leaf': 20, 'monotonic_cst': None, 'n_iter_no_change': 10, 'quantile': None, 'random_state': 42, 'scoring': 'loss', 'tol': 1e-07, 'validation_fraction': 0.1, 'verbose': 0, 'warm_start': False}

#Estabelecendo alguns limites para o random_grid trabalhar em cima e fazer uma pré-seleção dos melhores parâmetros

#Número máximo de estimadores

max_iter = [int(x) for x in np.linspace(start=100, stop=1000, num=20)]

#Alpha da regressão de Ridge

l2_regularization = [int(x) for x in np.linspace(start=0, stop=100, num=20)]

#Profundidade de cada árvore

max_depth = [int(x) for x in np.linspace(1, 100, 10)]

#Número mínimo de folhas

min_samples_leaf = [5, 10, 20, 40, 100]

#Taxa de aprendizagem

learning_rate=[float(x) for x in np.linspace(start=0.1, stop=1, num=10)]

random_grid = {'regressao__max_iter': max_iter,

'regressao__l2_regularization': l2_regularization,

'regressao__max_depth': max_depth,

'regressao__min_samples_leaf': min_samples_leaf,

'regressao__learning_rate': learning_rate

}

{'regressao__max_iter': [100, 147, 194, 242, 289, 336, 384, 431, 478, 526, 573, 621, 668, 715, 763, 810, 857, 905, 952, 1000], 'regressao__l2_regularization': [0, 5, 10, 15, 21, 26, 31, 36, 42, 47, 52, 57, 63, 68, 73, 78, 84, 89, 94, 100], 'regressao__max_depth': [1, 12, 23, 34, 45, 56, 67, 78, 89, 100], 'regressao__min_samples_leaf': [5, 10, 20, 40, 100], 'regressao__learning_rate': [0.1, 0.2, 0.30000000000000004, 0.4, 0.5, 0.6, 0.7000000000000001, 0.8, 0.9, 1.0]}

#Rodando o modelo de pré-seleção dos hiperparâmetros

modeL_random = RandomizedSearchCV(estimator=model, param_distributions=random_grid, n_iter=100, cv=5, n_jobs=-1, random_state=42)

modeL_random.fit(X_train, y_train)

modeL_random.best_params_

#HGboost:

#'''{'regressao__min_samples_leaf': 20,

# 'regressao__max_iter': 1000,

# 'regressao__max_depth': 34,

# 'regressao__learning_rate': 0.1,

# 'regressao__l2_regularization': 21}'''

{'regressao__min_samples_leaf': 100,

'regressao__max_iter': 763,

'regressao__max_depth': 12,

'regressao__learning_rate': 0.1,

'regressao__l2_regularization': 63}

#FAZENDO O GRID SEARCH

#GRID DO PREÇO DA UNIDADE

param_grid = {'regressao__max_iter': [750, 1000, 1200],

'regressao__l2_regularization': [int(x) for x in np.linspace(start=45, stop=85, num=3)],

'regressao__max_depth': [int(x) for x in np.linspace(start=10, stop=50, num=3)],

'regressao__min_samples_leaf': [int(x) for x in np.linspace(start=40, stop=100, num=3)],

'regressao__learning_rate': [0.1, 0.05] #Apenas em GBosst

}

grid_search = GridSearchCV(estimator=model, param_grid=param_grid, cv=5, n_jobs=-1)

grid_search.fit(X_train, y_train)

grid_search.best_params_

'''{'regressao__l2_regularization': 20,

'regressao__learning_rate': 0.05,

'regressao__max_depth': 20,

'regressao__max_iter': 1500,

'regressao__min_samples_leaf': 20}'''

"{'regressao__l2_regularization': 20,\n 'regressao__learning_rate': 0.05,\n 'regressao__max_depth': 20,\n 'regressao__max_iter': 1500,\n 'regressao__min_samples_leaf': 20}"

Uma vez analisado o grid, é criado um estimador, o “melhor” estimador, a partir do melhor conjunto de parâmetros verificado

#grid_search.best_params_

best_estimator = grid_search.best_estimator_

#random_estimator = modeL_random.best_estimator_

4. Rodando o modelo na base de teste e verificando a performance

4.1 Obtendo as métricas do modelo

As métricas do modelo apontam uma diferença considerável na diminuição do valor do RMSE a partir do processo de hiperparametrização. A partir da execução do modelo temos que o preço médio do imóvel é de R$438.622,40, muito aproximado ao médio predito, de R$438.112,00, o erro médio das predições é de R$39.550,25 e o R² alcançou 98% de explicação

y_pred = best_estimator.predict(X_test)

baseline_report = imprimir_metricas(y_test, y_pred)

baseline_report

4.2 Verificando overfitting e validando o modelo

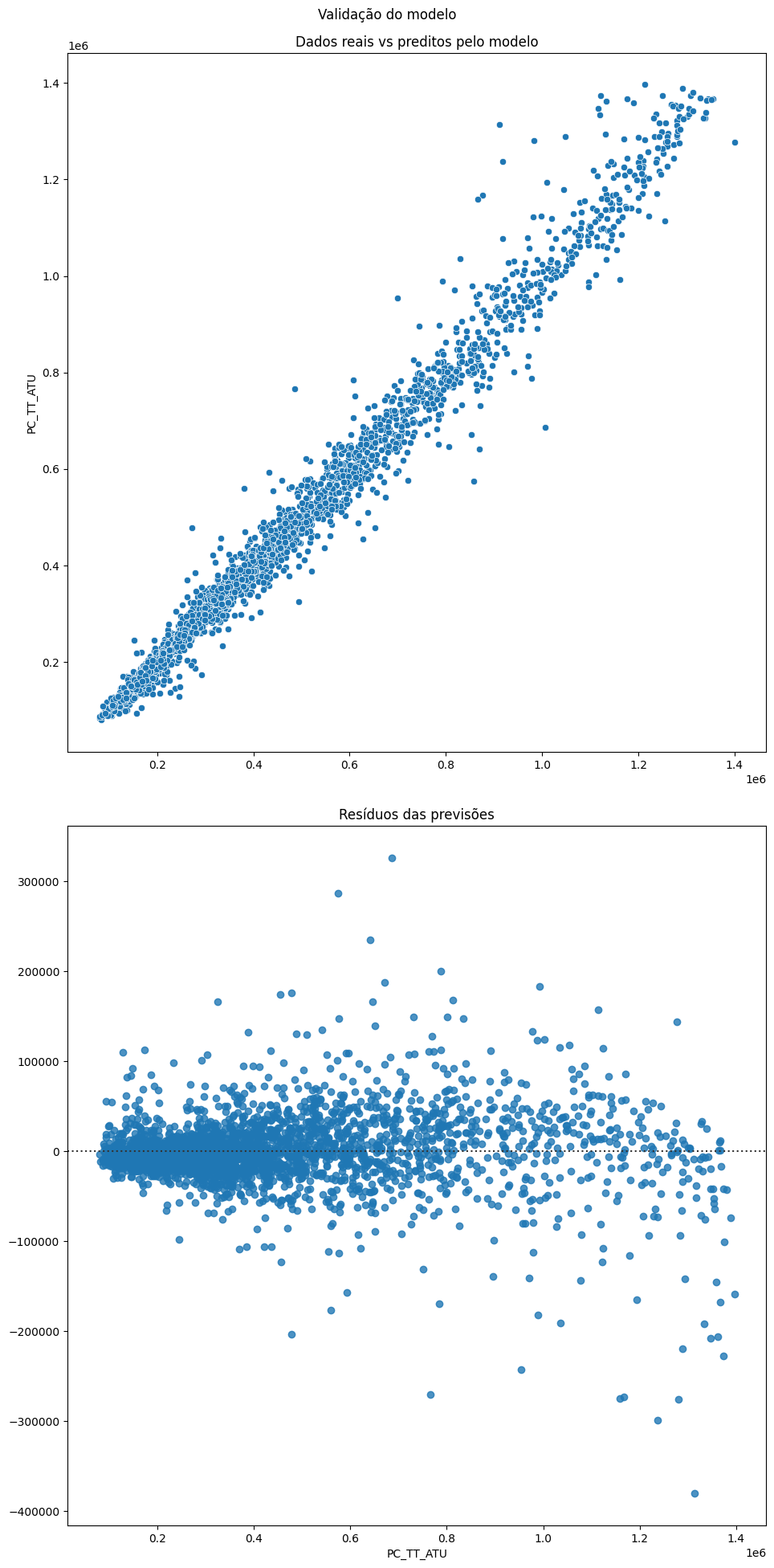

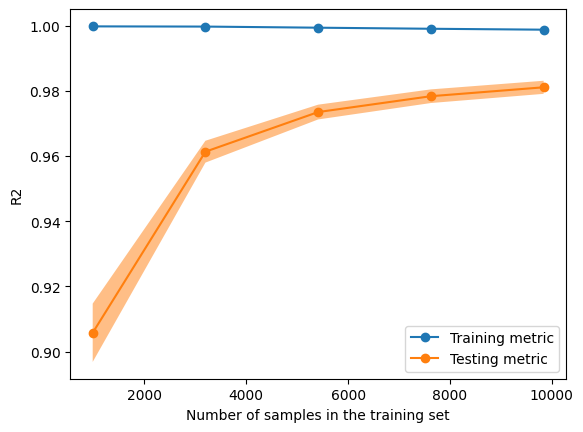

Após a aplicação da validação cruzada o RMSE continua muito parecido com o do teste do modelo, o que é um bom indicativo. Deve-se atentar, no entanto, para o valor do desvio padrão do erro, bastante significativo. Pelas limitações de base e tempo, esse código deixa a abertura para o trabalho na diminuição do desvio. São executados, também, testes de validação do modelo: os gráficos apresentam que o modelo tem boa performance na predição dos valores, com uma dispersão dos dados preditos que se aproxima muito a uma diagonal, nos resíduos, mostra que a dispersão é consideravelmente homoscedástica, mas tende a falhar mais na previsão dos valores mais altos. A curva de aprendizado do modelo é plotada para atesar se o modelo não está overfittado, ela aponta que o modelo aprende bem sobre os dados a partir de cerca de 4000 amostras e alcança um ponto de saturação próximo das 10000.

score_final = cross_val_score(best_estimator, X_train, y_train, cv=100, scoring='neg_mean_squared_error', n_jobs=-1)

print("RMSE: %0.2f (%0.2f%%) (+/- %0.2f)" % (np.sqrt(abs(score_final.mean())), ((np.sqrt(abs(score_final.mean()))/np.mean(y_pred))*100) ,np.sqrt(score_final.std()) * 2))

# MODELO HGRADIENT BOOST - RMSE: 40678.52 (9.09%) (+/- 54077.55)

RMSE: 41668.81 (9.51%) (+/- 50783.11)

#Plotando os gráficos de validação

fig, axs = plt.subplots(2,1, figsize=(10,20))

pred_vs_real = sns.scatterplot(x=y_pred, y=y_test, ax=axs[0])

resid_plot = sns.residplot(x=y_test, y=y_pred, ax=axs[1])

pred_vs_real.set_title('Dados reais vs preditos pelo modelo')

resid_plot.set_title('Resíduos das previsões')

fig.suptitle("Validação do modelo")

fig.tight_layout(pad=2)

#Plotando a curva de aprendizado

common_params = {

"X": X_train,

"y": y_train,

"train_sizes": np.linspace(0.1, 1.0, 5),

"cv": ShuffleSplit(n_splits=50, test_size=0.2, random_state=0),

"score_type": "both",

"n_jobs": -1,

"line_kw": {"marker": "o"},

"std_display_style": "fill_between",

"score_name": "R2",

}

LearningCurveDisplay.from_estimator(best_estimator, **common_params)

# '''handles, label = ax[ax_idx].get_legend_handles_labels()

# ax[ax_idx].legend(handles[:2], ["Training Score", "Test Score"])

# ax[ax_idx].set_title(f"Learning Curve for {estimator.__class__.__name__}")'''

<sklearn.model_selection._plot.LearningCurveDisplay at 0x23984a6ae00>

5. Conclusão

Os modelos configurados tem boa performance na interpretação e predição dos dados. Ainda que o erro nas predições seja de cerca de 40 mil reais (Um valor muito significativo para a produção), deve-se atentar que ele foi obtido a partir de uma base que não tem dados importantes de custo e mão de obra e que fala sobre um período muito extenso, com períodos de alta inflação, modificação da moeda e crises econômicas. O código aponta, em um geral, que os algorítmos de regressão podem ser trabalhados na determinação dos preços das unidades, a fim de ter uma visão antecipada sobre os ganhos e melhorar o negócio