analise-de-credito-ebac

Análise de Crédito - Projeto EBAC

- Pré-processamento

Esse notebook documenta o processo de análise de crédito de clientes de uma base fictícia, criada pelo professor André Perez, da EBAC. O processo de concessão de crédito é normalmente complexo e envolve uma série de variáveis, por isso, é importante traçar uma estratégia eficiente na segmentação dos clientes a fim de não perder possíveis clientes pagantes e não aumentar os índices de inadimplência. Esse notebook realiza o processamento dos dados do dataset, além da limpeza, “feature engeneering” e visualização das variáveis da base.

Pré-processamento

Importação das bibliotecas

import pandas as pd #v2.0.2

import matplotlib.pyplot as plt #v3.6.3

import seaborn as sns #v0.12.2

Definição de algumas funções utilizadas no notebook

def plota_variaveis_numericas(dataframe: pd.DataFrame, conjunto: list, alvo: str, titulo: str, modo='barra', tamanho_figura = (15,30), i=0) -> None:

nrows = int(round(len(conjunto)/2, 0))

if nrows < (len(conjunto)/2):

nrows += 1

fig, axes = plt.subplots(ncols=2, nrows=nrows, figsize=tamanho_figura, facecolor='white')

axes = axes.flatten()

fig.suptitle(titulo)

#fig.subplots_adjust(hspace=0.8, wspace=0.3)

for item in conjunto:

if modo == 'barra':

sns.barplot(x=dataframe[alvo], y=dataframe[item], ax=axes[i], color='#435058')

axes[i].set_title(item)

elif modo=='histograma':

sns.histplot(x=dataframe[item], ax=axes[i], color='#435058')

axes[i].axvline(x=dataframe[item].mean(), linestyle='--', color='red')

axes[i].axvline(x=dataframe[item].median(), linestyle='--', color='green')

axes[i].set_title(item + '. Média = {:.2f}, Mediana = {:.2f}'.format(dataframe[item].mean(), dataframe[item].median()))

if dataframe[item].nunique() > 6:

axes[i].xaxis.set_tick_params(rotation=90)

axes[i].set_ylabel('')

axes[i].set_xlabel('')

i += 1

fig.tight_layout(pad=2)

def plota_contagens(dataframe: pd.DataFrame, conjunto: list, alvo: str, titulo: str, tamanho_figura = (15,22), i=0) -> None:

nrows = int(round(len(conjunto)/2, 0))

if nrows < (len(conjunto)/2):

nrows += 1

fig, axes = plt.subplots(ncols=2, nrows=nrows, figsize=tamanho_figura, facecolor='white')

axes = axes.flatten()

fig.suptitle(titulo)

for item in conjunto:

sns.countplot(x=dataframe[item], ax=axes[i], palette='Paired', hue=dataframe[alvo])

axes[i].set_title(item)

axes[i].set_ylabel('')

axes[i].set_xlabel('')

i += 1

fig.tight_layout(pad=2)

def plota_dispersao(dataframe: pd.DataFrame, conjunto: list, var: str, titulo: str, legenda=None, tamanho_figura = (20,12), i=0) -> None:

nrows = int(round(len(conjunto)/2, 0))

if nrows < (len(conjunto)/2):

nrows += 1

fig, axes = plt.subplots(ncols=2, nrows=nrows, figsize=tamanho_figura, facecolor='white')

axes = axes.flatten()

fig.suptitle(titulo)

for item in conjunto:

if legenda is not None:

sns.scatterplot(x=dataframe[var], y=dataframe[item], ax=axes[i], hue=dataframe[legenda])

else:

sns.scatterplot(x=dataframe[var], y=dataframe[item], ax=axes[i])

i += 1

fig.tight_layout(pad=2)

Carregamento da base e inspeção dos dados

Carregamento, inspeção e modificações iniciais

df = pd.read_csv('dados_credito.csv')

df.head()

| id | default | idade | sexo | dependentes | escolaridade | estado_civil | salario_anual | tipo_cartao | meses_de_relacionamento | qtd_produtos | iteracoes_12m | meses_inativo_12m | limite_credito | valor_transacoes_12m | qtd_transacoes_12m | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 768805383 | 0 | 45 | M | 3 | ensino medio | casado | $60K - $80K | blue | 39 | 5 | 3 | 1 | 12.691,51 | 1.144,90 | 42 |

| 1 | 818770008 | 0 | 49 | F | 5 | mestrado | solteiro | menos que $40K | blue | 44 | 6 | 2 | 1 | 8.256,96 | 1.291,45 | 33 |

| 2 | 713982108 | 0 | 51 | M | 3 | mestrado | casado | $80K - $120K | blue | 36 | 4 | 0 | 1 | 3.418,56 | 1.887,72 | 20 |

| 3 | 769911858 | 0 | 40 | F | 4 | ensino medio | na | menos que $40K | blue | 34 | 3 | 1 | 4 | 3.313,03 | 1.171,56 | 20 |

| 4 | 709106358 | 0 | 40 | M | 3 | sem educacao formal | casado | $60K - $80K | blue | 21 | 5 | 0 | 1 | 4.716,22 | 816,08 | 28 |

A partir da inspeção inicial da base de dados é possível observar que algumas colunas foram importadas com o tipo errado. As colunas “limite_credito” e “valor_transacoes_12m” deveriam ser lidas como colunas de tipo numérico, mas foram importadas como objetos porque possuem pontos e vírgulas que o pandas não entende. Nesse caso, é importante corrigir o tipo das colunas

df['limite_credito'] = df['limite_credito'].apply(lambda x: float(x.replace('.','').replace(',', '.')))

df['valor_transacoes_12m'] = df['valor_transacoes_12m'].apply(lambda x: float(x.replace('.','').replace(',', '.')))

Entendimento da base de trabalho

A base possui pouco mais de 10.000 entradas, com colunas numéricas do tipo int e categóricas do tipo object. Nenhuma coluna apresenta valor nulo.

print(df.shape)

df.info()

(10127, 16)

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 10127 entries, 0 to 10126

Data columns (total 16 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 id 10127 non-null int64

1 default 10127 non-null int64

2 idade 10127 non-null int64

3 sexo 10127 non-null object

4 dependentes 10127 non-null int64

5 escolaridade 10127 non-null object

6 estado_civil 10127 non-null object

7 salario_anual 10127 non-null object

8 tipo_cartao 10127 non-null object

9 meses_de_relacionamento 10127 non-null int64

10 qtd_produtos 10127 non-null int64

11 iteracoes_12m 10127 non-null int64

12 meses_inativo_12m 10127 non-null int64

13 limite_credito 10127 non-null float64

14 valor_transacoes_12m 10127 non-null float64

15 qtd_transacoes_12m 10127 non-null int64

dtypes: float64(2), int64(9), object(5)

memory usage: 1.2+ MB

Para facilitar o entendimento da base, são feitas análises a partir dos tipos das colunas

df = df.drop('id', axis=1) #A coluna id é uma chave primária que não ajuda na análise dos dados

df['default'] = df['default'].astype('object') #A coluna default é um valor binário, a conversão para variável categórica ajuda na análise

v_resp = 'default' #indica se o cliente é inadimplente (1) ou não (0)

v_num = df.select_dtypes(include=['int', 'float']).columns

v_cat = df.select_dtypes(include=['object']).columns

df.describe(exclude='object').transpose()

| count | mean | std | min | 25% | 50% | 75% | max | |

|---|---|---|---|---|---|---|---|---|

| idade | 10127.0 | 46.325960 | 8.016814 | 26.00 | 41.000 | 46.00 | 52.000 | 73.00 |

| dependentes | 10127.0 | 2.346203 | 1.298908 | 0.00 | 1.000 | 2.00 | 3.000 | 5.00 |

| meses_de_relacionamento | 10127.0 | 35.928409 | 7.986416 | 13.00 | 31.000 | 36.00 | 40.000 | 56.00 |

| qtd_produtos | 10127.0 | 3.812580 | 1.554408 | 1.00 | 3.000 | 4.00 | 5.000 | 6.00 |

| iteracoes_12m | 10127.0 | 2.455317 | 1.106225 | 0.00 | 2.000 | 2.00 | 3.000 | 6.00 |

| meses_inativo_12m | 10127.0 | 2.341167 | 1.010622 | 0.00 | 2.000 | 2.00 | 3.000 | 6.00 |

| limite_credito | 10127.0 | 8632.440165 | 9088.788041 | 1438.00 | 2555.355 | 4549.42 | 11068.175 | 34516.99 |

| valor_transacoes_12m | 10127.0 | 4404.583047 | 3397.128078 | 510.16 | 2155.825 | 3899.59 | 4741.310 | 18484.93 |

| qtd_transacoes_12m | 10127.0 | 64.858695 | 23.472570 | 10.00 | 45.000 | 67.00 | 81.000 | 139.00 |

Um perfil médio de cliente pode ser considerado como o de uma pessoa com cerca de 46 anos, 2 dependentes e contratação de 3 produtos. O limite de crédito média é de R$8632, no entanto, esse valor deve ser revisado, uma vez que o alto valor do desvio padrão e a diferença entre o 3° quartil e o valor máximo indicam que podem existir outliers influenciando a média nessa categoria. Situação semelhante ocorre com o valor das transações.

_ = df.describe(include='object').transpose()

_['freq_perc'] = _['freq'].apply(lambda x: round((x/len(df))*100), 2) #Apenas para obter o valor percentual da frequência

_

| count | unique | top | freq | freq_perc | |

|---|---|---|---|---|---|

| default | 10127 | 2 | 0 | 8500 | 84 |

| sexo | 10127 | 2 | F | 5358 | 53 |

| escolaridade | 10127 | 6 | mestrado | 3128 | 31 |

| estado_civil | 10127 | 4 | casado | 4687 | 46 |

| salario_anual | 10127 | 6 | menos que $40K | 3561 | 35 |

| tipo_cartao | 10127 | 4 | blue | 9436 | 93 |

Todas as variáveis categóricas tem cardinalidade relativamente baixa, sendo as variáveis de escolaridade e salário_anual as com maior número de distinções. A base é relativamente equiparada em relação aos dados de gênero e estado cívil e bem desbalanceada em relação ao tipo de cartão do cliente. Quase 1/3 dos clientes possuem mestrado e mais de 35% dos usuários possuem renda menor que 40 mil anuais (a categoria mais baixa). A inspeção da variável resposta indica que “apenas” 16% dos clientes são inadimplentes, o que indica um desbalanceamento do dataset em relação à variável resposta.

Visualização dos dados

A visualização inicial da base já deu algum panorama sobre o comportamento das colunas, mas a visualização gráficas dessas deve ajudar a consolidar o conhecimento sobre os dados trabalhados. Além disso, a grande discrepância entre o número de adimplentes e inadimplentes faz necessária uma segregação de colunas a partir dessas categorias, visando o entendimento do perfil relacionado a esses dois tipos de clientes.

Investigação das colunas numéricas

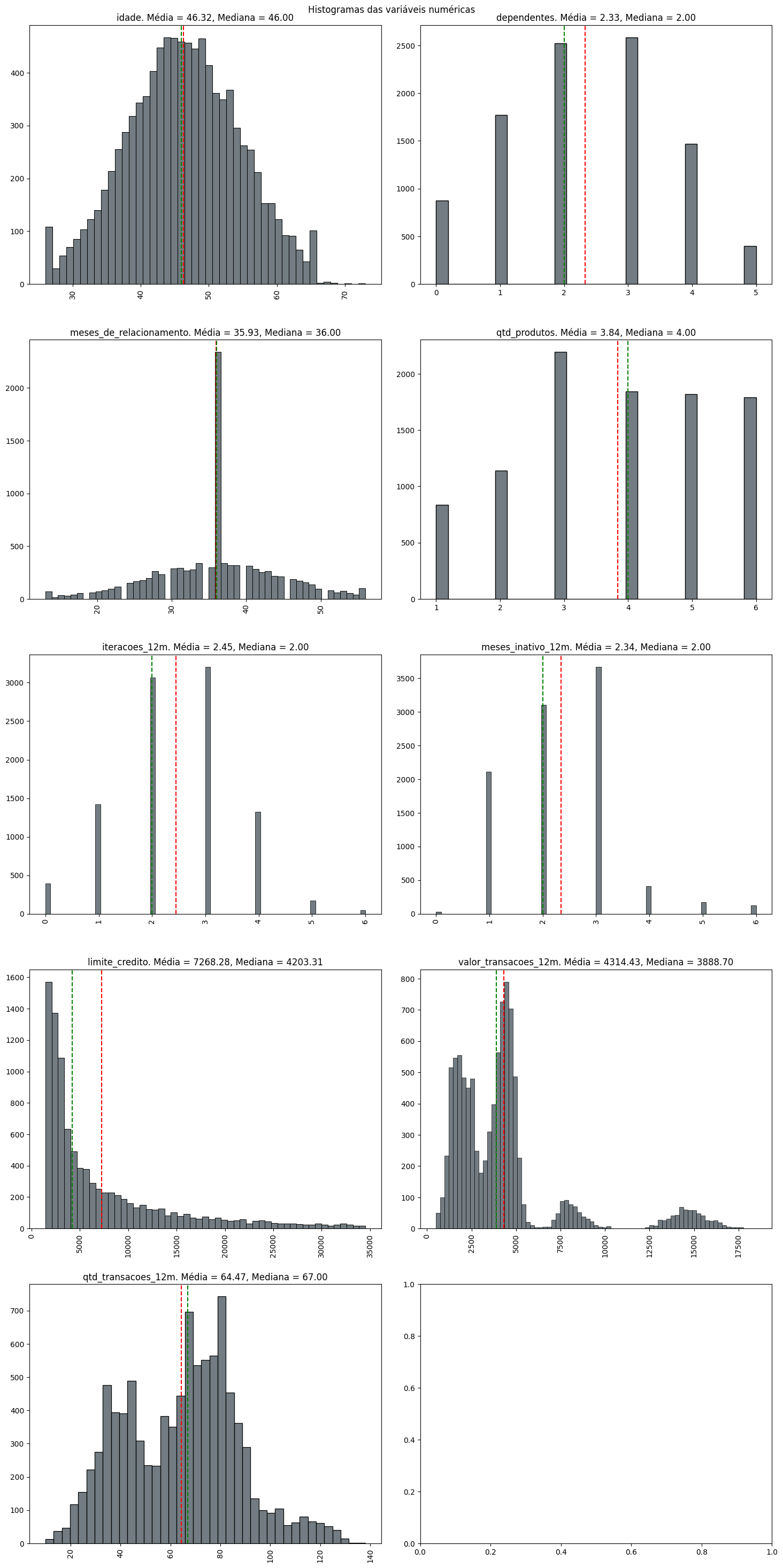

plota_variaveis_numericas(dataframe=df, conjunto=v_num, alvo=v_resp, titulo='Histogramas das variáveis numéricas', modo='histograma')

Algumas colunas tem distribuições muito desbalanceadas e que interferem no valor da média, indicativos disso são as distribuição com cauda alongada e as grandes diferenças entre média e mediana. Tomando esses parâmetros como horizonte de decisão e procurando diminuir o mínimo possível o número de observações na base, decidi remover os valores outliers da variável de limite de crédito. A remoção dos valores correspondentes aos 5% maiores deve dar um quadro mais factível da situação dos clientes.

df = df[df['limite_credito'] < df['limite_credito'].quantile(0.95)]

print(df.shape)

_ = df.describe(include='object').transpose()

_['freq_perc'] = _['freq'].apply(lambda x: round((x/len(df))*100), 2) #Apenas para obter o valor percentual da frequência

_

(9620, 15)

| count | unique | top | freq | freq_perc | |

|---|---|---|---|---|---|

| default | 9620 | 2 | 0 | 8082 | 84 |

| sexo | 9620 | 2 | F | 5318 | 55 |

| escolaridade | 9620 | 6 | mestrado | 2967 | 31 |

| estado_civil | 9620 | 4 | casado | 4497 | 47 |

| salario_anual | 9620 | 6 | menos que $40K | 3561 | 37 |

| tipo_cartao | 9620 | 4 | blue | 9239 | 96 |

Como o percentual de participação de adimplentes e inadimplentes na base não foi alterado a partir da remoção das linhas, a análise não será prejudicada. O próximo passo é verificar a média dos valores numéricos em relação a cada categoria da variável resposta, a ideia aqui é identificar variáveis de diferenciação entre adimplentes e inadimplentes

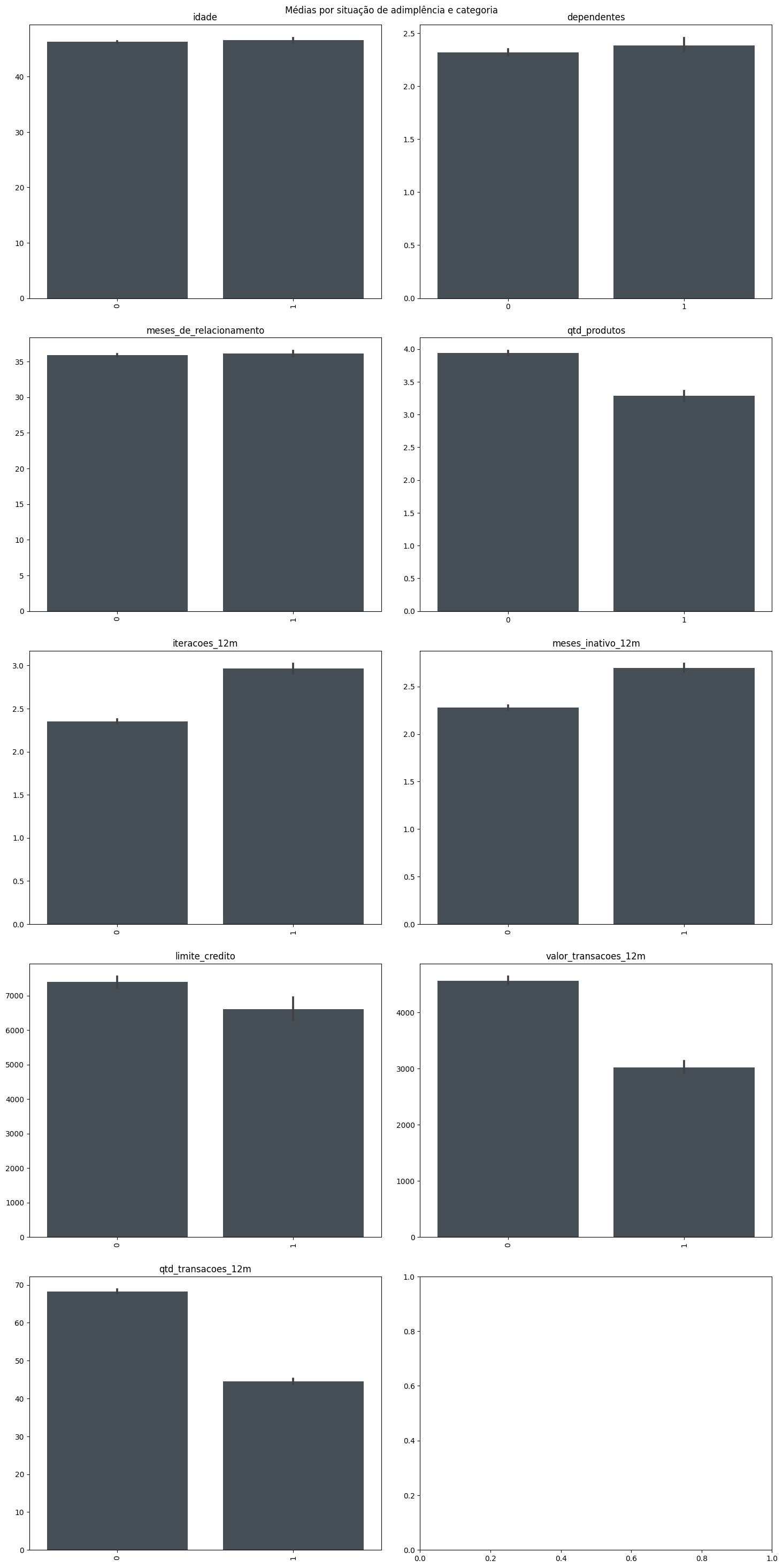

plota_variaveis_numericas(dataframe=df, conjunto=v_num, alvo=v_resp, titulo='Médias por situação de adimplência e categoria', modo='barra')

As maiores diferenciações entre clientes adimplentes e inadimplentes estão na quantidade de transações realizadas dentro do período de um ano e no valor dessas transações, clientes inadimplentes realizaram menos transações, com menor valor em média. Além disso, clientes inadimplentes ficaram mais meses inativos e realizaram um número maior de iterações. clientes inadimplentes tem, em média, menor quantidade de crédito disponível.

Verificação das variáveis categóricas

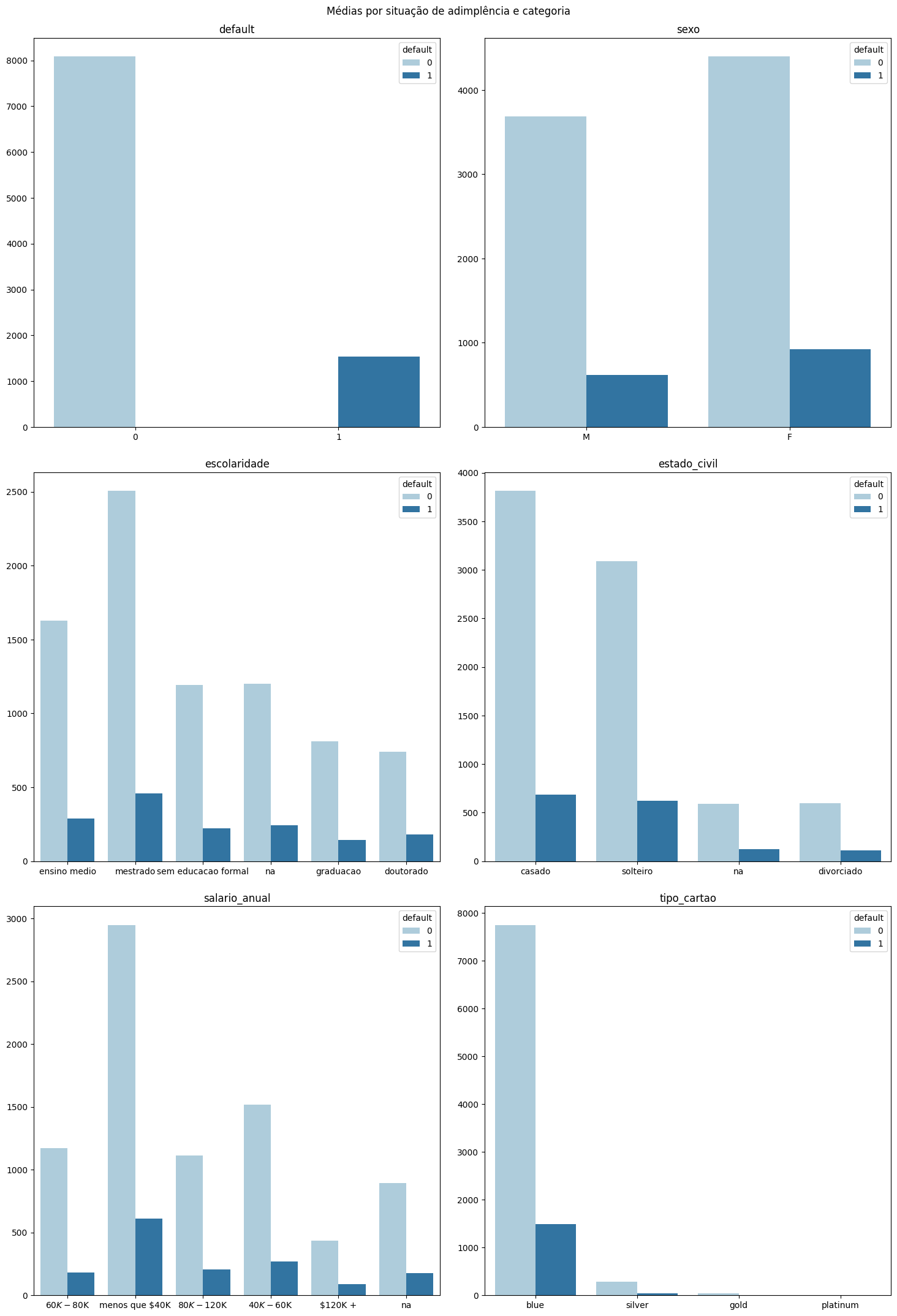

plota_contagens(dataframe=df, conjunto=v_cat, alvo=v_resp, titulo='Médias por situação de adimplência e categoria')

A dinâmica de participação de adimplentes e inadimplentes é muito semelhante entre todas as variáveis categóricas visualizadas. Isso significa que a inadimplência do usuário não está relacionada a uma categoria específica de alguma das variáveis categóricas da base.

Inspecionando as relações numéricas

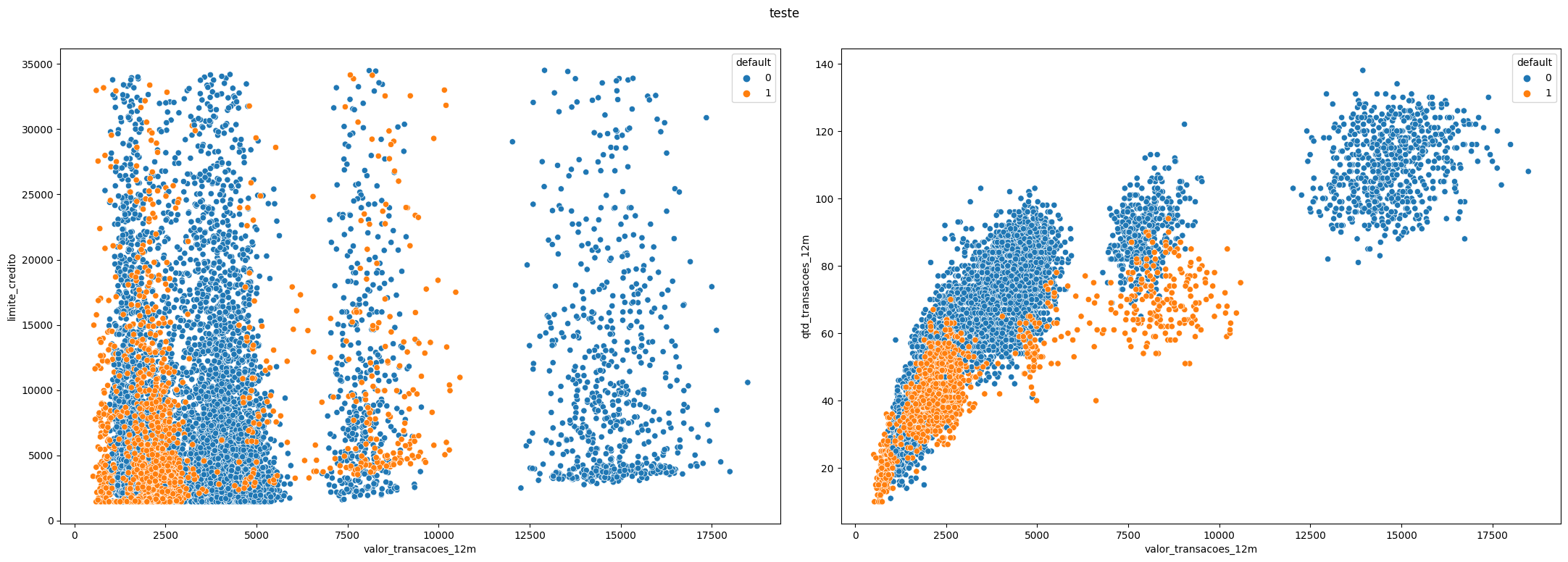

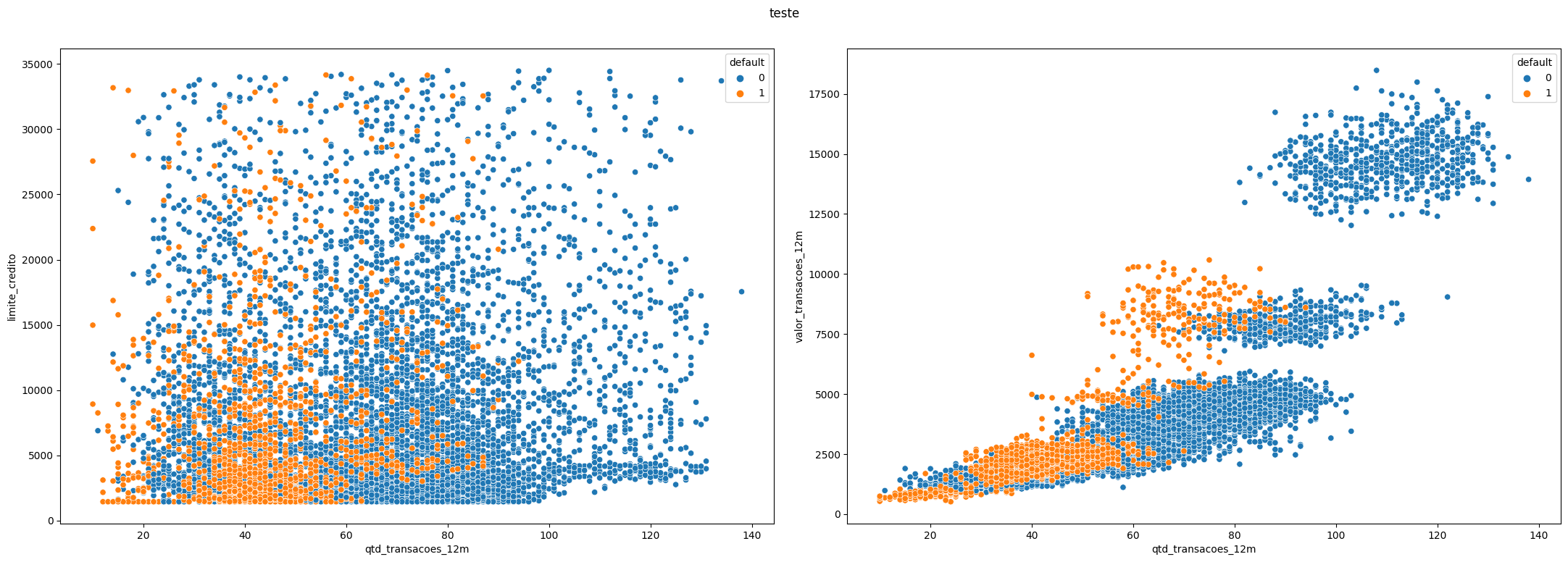

Anteriormente foi possível obter bons insights a partir das variáveis numéricas. Nesse momento, interessa entender a relação de dispersão entre as variáveis numéricas contínuas e sua relação com a situação de adimplência. Assim, é possível verificar diferenças no perfil do cliente inadimplente em relação aos outros. Para a visualização da relação de dispersão foram selecionadas as variáveis numéricas que ocasionam maior distinção entre os tipos de cliente: quantidade de transações, valor dessas transações e limite de crédito.

plota_dispersao(dataframe=df, conjunto=['limite_credito', 'qtd_transacoes_12m'], var='valor_transacoes_12m', titulo='teste', legenda='default', tamanho_figura=(22,8))

plota_dispersao(dataframe=df, conjunto=['limite_credito', 'valor_transacoes_12m'], var='qtd_transacoes_12m', titulo='teste', legenda='default', tamanho_figura=(22,8))

Há forte relação entre a quantidade de transações e o valor das mesmas, o que indica que clientes que utilizam mais a funcionalidade do cartão tendem a gastar mais com o mesmo. Além disso, há uma clara distinção no perfil de gasto entre clientes adimplentes e inadimplentes, na medida em que clientes inadimplentes tendem a realizar um número médio de transações consideralvemente menor, com menor valor médio das operações. O limite de crédito parece não apresentar distinção significativa entre clientes dos dois tipos.

Conclusão

A exploração dos dados de crédito aponta que várias das características de perfil são semelhantes entre clientes adimplentes e inadimplentes, assim, é difícil diferenciá-los a partir de qualquer característica individual. No entanto, é possível verificar diferenças entre os grupos de adimplentes e inadimplentes a partir do uso do cartão de crédito: em um geral, os clientes inadimplentes tendem a utilizar menos o cartão e gastam menos com as transações, contratam menos produtos e deixam de utilizar o cartão por maiores períodos de tempo. Um modelo eficiente de diferenciação do tipo de cliente, a fim de verificar possíveis candidatos ao aumento de crédito, deve considerar principalmente as características de uso do cartão. Devem ser considerados mais aptos para a concessão de crédito os clientes ativos, com uso regular do cartão e que dispendem mais dinheiro nas transções.